فواید اصلی فناوری بلاک چین برای صنعت بانکداری و مالی چیست

صنعت بانکداری و مالی یکی از مهم ترین بخشهایی است که تحت تأثیر بلاک چین قرار خواهد گرفت. موارد استفاده بالقوه بسیار زیاد است، از تراکنش های در زمان واقعی گرفته تا توکنی کردن دارایی ها، سیستم وام دهی، تجارت بین المللی ساده تر، توافق نامه های دیجیتالی قوی تر و موارد دیگر.به نظر می رسد برطرف کردن تمام موانع فنی و نظارتی لازم برای تحقق کامل پتانسیل این زیرساخت مالی جدید، تنها به زمان احتیاج دارد. صنعت بانکداری و مالی مبتنی بر یک لایه بدون نیاز به اعتماد، شفاف و بدون مرز می تواند در ایجاد یک اقتصاد باز و بهم پیوسته موثر باشد.

به گزارش پایگاه خبری بانکداری الکترونیک ، بانک ها معمولا با مدیریت و هماهنگی سیستم مالی در دفترکل خود، در اقتصاد جهانی به عنوان واسطه عمل می کنند. از آنجایی که این دفاتر کل برای بررسی در دسترس عموم نیستند آنها مجبورند به بانک ها و زیرساخت تاریخ گذشته آنها اعتماد کنند. فناوری بلاکچین می تواند نه تنها بازار ارز ی جهان، بلکه کل صنعت بانکداری را با حذف این واسطه ها و جایگزین کردن آنها با یک سیستم شفاف، بدون نیاز به اعتماد و بدون مرز که برای همه در دسترس باشد، مختل کند.

فناوری بلاک چین به طور بالقوه به تسهیل سریع تر و ارزان تر تراکنش ها کمک می کند، دسترسی به سرمایه را افزایش می دهد، امنیت داده را بیشتر می کند، توافق نامه های بدون نیاز به اعتماد را از طریق قراردادهای هوشمند اجرا کرده و انطباق یافتن را ساده تر می کند.

به علاوه با کمک طبیعت مبتکرانه فناوری بلاک چین ، راه هایی که بلاک های سازنده سیستم مالی با یکدیکر تعامل دارند، می تواند به طور بالقوه به انواع کاملا جدید خدمات مالی منجر شوند.

فواید اصلی فناوری بلاک چین برای صنعت بانکداری و مالی چیست؟

امنیت: معماری مبتنی بر بلاک چین نقاط ضعف را از بین برده و نیاز به قرار دادن داده ها در دست واسطه ها را کاهش می دهد.

شفافیت: بلاک چین فرآیند های مشترک را استاندارد می کند و یک منبع مشترک حقیقت برای همگان به وجود می آورد.

اعتماد: دفاتر کل شفاف، همکاری و توافق نامه را برای طرف های مختلف ساده تر می کند.

قابلت برنامه ریزی: بلاک چین از طریق ایجاد و اجرای قراردادهای هوشمند امکان اتوماسیون قابل اعتماد در فرآیندهای تجاری را فراهم می کند.

حفظ حریم خصوصی: فناوری های حفظ حریم خصوصی با استفاده از بلاک چین امکان اشتراک گذاری انتخابی داده ها بین مشاغل را فراهم می کند.

کارایی: شبکه ها برای حفظ تعداد بالای تراکنش ها مهندسی شده اند و در ضمن با ایجاد یک شبکه به هم پیوسته از بلاک چین ها، از قابلیت همکاری بین شبکه های مختلف پشتیبانی می کنند.

تسویه سریع وجوه با استفاده از فناوری بلاک چین

ارسال پول در سیستم کنونی بانکی فرآیندی طولانی است و می تواند هزینه های مختلفی را هم برای بانک ها و هم برای مشتریان به همراه داشته باشد. وهمچنین ممکن است نیاز به تأیید و مدیریت اضافی نیز داشته باشد. در عصر اتصال سریع، سیستم بانکی نتوانسته با دیگر توسعه های فناورانه همگام باشد.

فناوری بلاک چین روش های سریع تر پرداخت با کارمزدهای کمتر با دسترسی در تمام ساعات، بدون محدودیت و با همان امنیتی که سیستم بانکی تضمین می کند، ارائه می دهد.

جذب سرمایه به طور مستقیم در بلاک چین

از نظر تاریخی، کارآفرینانی که به دنبال جذب سرمایه بودند به سرمایه داران خارجی مانند سرمایه گذاران فرشته، سرمایه داران و یا بانکداران وابسته بودند. این امر می تواند یک روند جدی باشد که به مذاکرات طولانی در مورد ارزش گذاری، تقسیم سرمایه، استراتژی شرکت و موارد دیگر نیاز دارد.

عرضه های اولیه کوین (ICO) و عرضه های اولیه صرافی (IEO) بدون نیاز به بانک ها و دیگر سازمان های مالی، امکان جذب سرمایه برای پروژه های نوظهور را فراهم می کنند. ICO ها با استفاده از بلاک چین ها به این شركت ها اجازه می دهند در ازای جذب سرمایه، توکن ها را بفروشند با این پیش فرض كه توکن ها برای سرمایه گذاران سود به همراه دارند. بانک ها به طور سنتی کارمزدهای زیادی برای تسهیل تجارت اوراق بهادار و عرضه اولیه سهام (IPO) دریافت می کنند اما فناوری بلاک چین می تواند به جلوگیری از این کارمزدها کمک کند.

توجه به این نکته مهم است که هرچند ICO ها پتانسیل دموکراتیزه کردن جذب سرمایه را دارند اما موارد خاص خود را نیز دارند. سهولت نسبی راه اندازی ICO به پروژه ها اجازه می دهد تا مبلغ قابل توجهی از سرمایه را بدون نیاز رسمی برای تحقق وعده های خود جذب کنند. بازار ICO اکثرا قانونگذاری نشده است و به همین دلیل ریسک مالی قابل توجهی برای سرمایه گذاران آینده دار به همراه دارد.

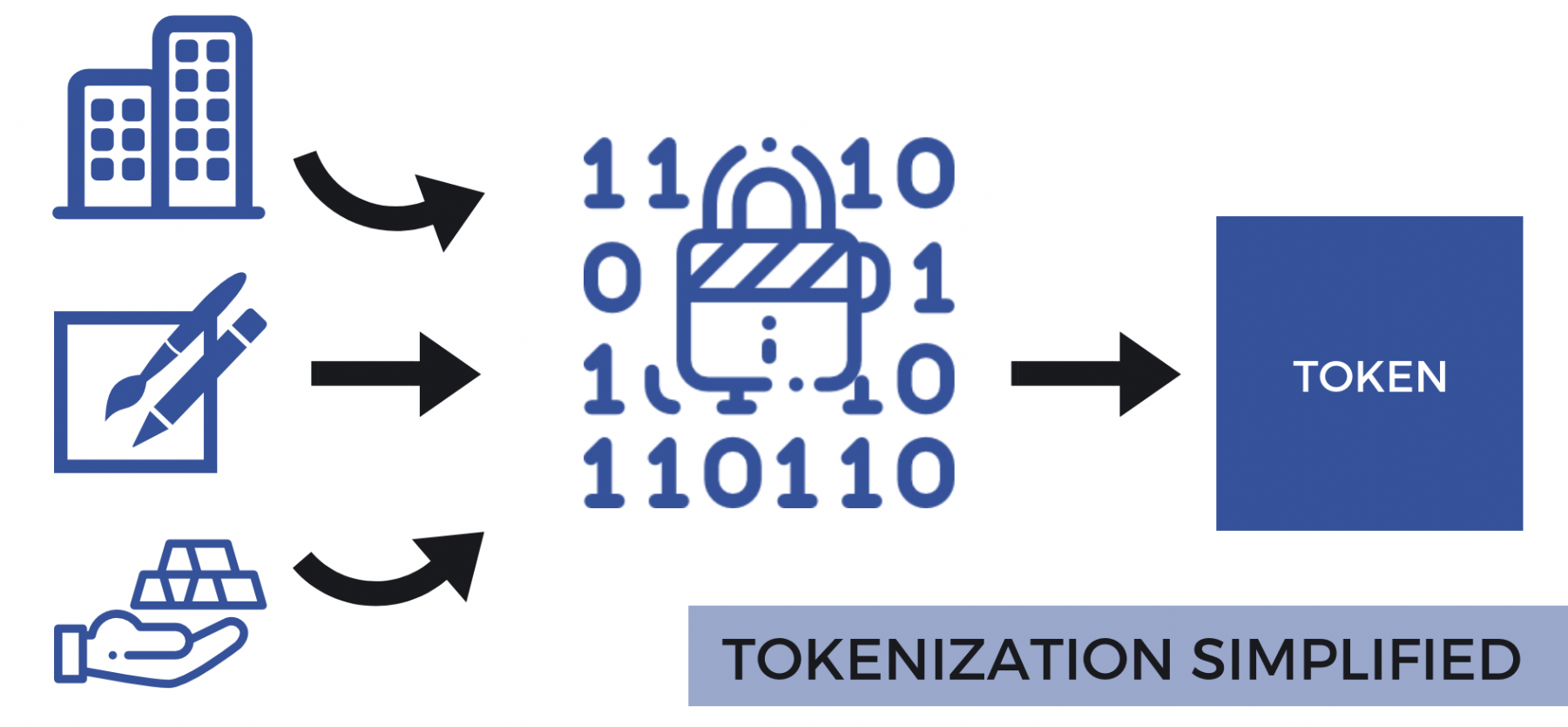

توکنی کردن دارایی در بلاک چین

خرید و فروش اوراق بهادار و دارایی های دیگر مانند سهام، اوراق قرضه، کالاها، ارزها و اوراق مشتقه نیازمند تلاش پیچیده و هماهنگ بین بانکها، کارگزاران، دفاتر پایا پای و صرافی ها است. این فرایند نه تنها باید کارآمد باشد بلکه باید دقیق نیز انجام شود. پیچیدگی اضافی مستقیما با افزایش زمان و هزینه همراه است.

فناوری بلاک چین این فرآیند را با یک لایه بر پایه فن آوری که امکان توکن ی کردن آسان انواع دارایی ها را فراهم می کند، تسهیل می کند. از آنجا که اکثر دارایی ها به صورت دیجیتالی از طریق کارگزاران آنلاین خریداری و فروخته می شوند، به نظر می رسد توکن ی کردن آنها در بلاک چین به عنوان یک راهکار مناسب همه درگیر شده است.

برخی از شرکتهای خلاق بلاک چین در حال تحقیق روی توکن ی کردن دارایی های دنیای واقع مانند املاک، هنر و کالاها هستند. این امر انتقال مالکیت دارایی هایی ارزشمند دنیای واقع را به یک فرآیند ارزان و راحت تبدیل می کند. همچنین سرمایه گذاران با سرمایه محدود را قادر می سازد که مالکیت بخشی از دارایی های گران قیمت را خریداری کنند، محصولات سرمایه گذاری که احتمالا پیش از آن برای آنها در دسترس نبوده است.

وام دادن با استفاده از بلاک چین

بانکها و سایر شرکت های وام دهنده بخش وام را انحصاری کرده اند. این موضوع آنها را قادر می سازد با نرخ بهره نسبتا بالا وام دهند و دسترسی به سرمایه را بر اساس امتیازهای اعتباری محدود کنند. این امر باعث می شود فرایند وام گرفتن طولانی و هزینه بر باشد. در حالی که بانک ها از این مزیت برخوردار هستند، اقتصاد به این بستگی دارد که بانک ها بودجه لازم را برای اقلام گران قیمت مانند اتومبیل و خانه فراهم کنند.

فناوری بلاک چین به هر کسی در جهان اجازه می دهد تا در نوع جدیدی از اکوسیستم وام دهی شرکت کند، که این بخشی از جنبش هایی است که اغلب تحت عنوان امور مالی غیر متمرکز (DeFi) نام برده می شود. DeFi قصد دارد برای ایجاد یک سیستم مالی در دسترس تر، تمام برنامه های مالی را بر روی بلاک چین ها قرار دهد.

وام دهی همتا به همتا که توسط بلاک چین اجرا می شود، به هر کسی امکان می دهد به روشی ساده، ایمن و ارزان و بدون محدودیت وام بگیرد و وام بدهد. با چشم انداز رقابتی تر وام دهی، بانک ها نیز مجبور می شوند شرایط بهتری به مشتریان خود ارائه دهند.

تاثیر بلاک چین روی تجارت مالی جهانی

مشارکت در تجارت بین المللی به دلیل تعدد قوانین و مقررات بین المللی که روی واردکنندگان و صادرکنندگان اعمال می شود، بسیار ناخوشایند است. پیگیری کالاها و جابجایی آنها در هر مرحله هنوز به فرایندهای دستی نیاز دارد که پر از مستندات و دفاتر کل دست نویس است.

فناوری بلاک چین به شرکت کنندگان در تجارت مالی اجازه می دهد تا سطح بالاتری از شفافیت را از طریق یک دفترکل مشترک ارائه داده و کالاهایی را که در سراسر جهان منتقل می شوند را به طور دقیق ردیابی کند. با ساده سازی دنیای پیچیده تجارت مالی، فناوری بلاک چین مقدار قابل توجهی از وقت و هزینه برای واردکنندگان، صادرکنندگان و سایر مشاغل صرفه جویی می کند.

توافق نامه های امن تر از طریق قراردادهای هوشمند

قراردادهایی برای محافظت از مردم و مشاغل هنگام عقد قرارداد وجود دارد اما این حمایت با هزینه زیادی همراه است. با توجه به ماهیت پیچیده قراردادها، روند ایجاد یکی از آنها به کار دستی بسیاری از کارشناسان حقوقی نیاز دارد.

قراردادهای هوشمند، اتوماسیون توافق نامه ها را از طریق کد غیر قابل دستکاری و قطعی که روی بلاک چین اجرا می شود، امکان پذیر می سازند. پول می تواند به صورت ایمن در سیستم اسکرو (escrow) بماند و تنها در صورت توافقات معین آزاد می شود.

قراردادهای هوشمند اساسا عنصر اعتماد لازم برای توافق نامه ها را کاهش داده و ریسک توافق نامه های مالی و مشکلاتی که دادگاه ختم می شوند را به حداقل می رسانند.

یکپارچگی و امنیت داده های فعال شده با بلاک چین

همیشه به اشتراک گذاشتن داده ها با واسطه های معتبر، ریسک به خطر افتادن داده ها را به همراه دارد. علاوه بر آن بسیاری از موسسات مالی هنوز از روش های ذخیره سازی کاغذی استفاده می کنند که هزینه های ثبت اسناد را به میزان قابل توجهی افزایش می دهد.

فناوری های بلاک چین فرآیندهای ساده ای را امکان پذیر می سازد که به طور خودکار تأیید و گزارش داده ها را انجام می دهد، داده های ضد پولشویی و تائید هویت مشتری و تاریخ تراکنش را دیجیتالی می کند و امکان تأیید اعتبار زمان واقعی اسناد مالی را فراهم می آورد. این امر به کاهش خطرات عملیاتی، خطر کلاهبرداری و کاهش هزینه رسیدگی به داده ها برای موسسات مالی کمک می کند.

منبع: binance