آینده مبهم پرداخت های ریز/ پرداخت های خرد هر یک راه حل های خود را می طلبد

روند جهانی در حوزه میکروپیمنت ها

اصطلاح پرداخت خرد (Micropayment) توسط آیندهپژوه و فیلسوف، تد نلسون، در دهه 1960 به عنوان راهی برای پرداخت حق چاپ مطالب آنلاین ابداع شد. نلسون پرداخت خردها را در حدود دههزارم پنی در نظر داشت. اینگونه پرداختها به کاربران اجازه میدهد تا هزینه محتوای آنلاین را پرداخت کنند و شبکههای کمهزینهای نیز در مقابل مدل مبتنی بر تبلیغات امکانپذیر میشود. با وجود اینکه شبکه جهانی وب همچنان بر مدل مبتنی بر تبلیغات کار میکند؛ اما ایده نلسون پایه و اساس انتقال ابرمتن را فراهم کرد که اکنون همه جا موجود است.

به گزارش پایگاه خبری بانکداری الکترونیک ، طراحان اصلی شبکه جهانی وب، انتظار داشتند که پرداختهای دیجیتال بومی به بخشی از زیرساختها تبدیل شوند؛ اما این بخش از اینترنت هرگز جامه عمل نپوشید و اکنون بیش از سه دهه از زمان وعدة اجرای پرداخت خرد گذشته است.

پرداخت خرد، اکنون به آن دسته از پرداختهای کمتر از یک دلار (و گاهاً کمتر از یک سنت) گفته میشود که معمولاً به صورت آنلاین صورت میپذیرند. تعریف یا اندازه پرداخت خرد در پردازندهها و کسب و کار های مختلف فرق میکند. برخی از شرکتها تراکنشهای زیر یک دلار را به عنوان پرداخت خرد میشناسند، برخی دیگر نیز مبالغ کمتر از 5.00 دلار یا کمتر از 10.00 دلار (مانند پی پال) یا حتی کمتر از 20،00 دلار را در این دسته قرار میدهند.

سیستمهای پرداخت خرد

آخرین پیشرفتهای فناوری، تحولات بسیاری برای دنیای دیجیتال به ارمغان آورد. فینتک یا همان فناوری امور مالی، بخشی نوظهور است که بر تولید محصولات مالی برای همۀ مصرفکنندگان با قیمتی ناچیز متمرکز است. اینگونه تلاشها در حوزۀ فناوری توانست هزینههای مصرفکنندگان را به چند سنت کاهش دهد. ابتدا مشکل هزینههای کم این بود که امکان پردازش از طریق شرکتهای کارت اعتباری و سیستم سنتی مبتنی بر هزینههای تراکنش وجود نداشت، از اینرو سیستمهای پرداخت خرد ظهور کردند که چالشهایی را نیز به همراه داشتند.

پرداخت خرد در عمل

سکوهای پرداخت خرد که برای انجام تراکنشهای کوچک ایجاد شدند به چندین روش عمل میکنند. یک راه این است که فروشنده یا ارائهدهندۀ خدمات، حسابی ثابت با ارائهدهندۀ ثالث پرداخت خرد داشته باشد که تراکنشها را جمعآوری، ذخیره و توزیع کند. مصرفکننده موظف است برای تسهیل بهتر پرداختها، حساب خود را نزد همان ارائهدهندۀ پرداخت خرد ایجاد كند.

پرداختها از طریق کیف پول دیجیتالی تحت مدیریت شرکت ارائهدهنده ذخیره میشود و مبلغ مورد نظر به محض اینکه به میزان بیشتری برسد، به گیرنده پرداخت میشود؛ مثلاً وبسایت کاریابی Upwork فریلنسرها را با شرکتهایی هماهنگ میکند که پروژههای موقت دارند. ممکن است شرکتی یک ویراستار ویدیو را از طریق وبسایت Upwork استخدام کند تا چند فیلم تجاری را با نرخ پنج دلار در ساعت ادیت کند؛ اگر فریلنسر پروژه را در مدت چهار ساعت به اتمام برساند، این شرکت مبلغی را به Upwork پرداخت میکند. این وبسایت نیز هزینهها را جمع و ذخیره و سپس باقیمانده را در کیف پول دیجیتال فریلنسر ذخیره میکند؛ اگر فریلنسر کارهای بیشتری انجام دهد، وبسایت Upwork پرداختها را تا مبلغ قابل توجه، برای مثال 1.000 دلار ، ذخیره و سپس به وی پرداخت میکند.

سیستمهای پیشپرداخت

روش دیگر، عملکرد سیستمهای پرداخت خرد از طریق اجرای سیستم پیشپرداخت است. کاربر با یک پردازندۀ پرداخت خرد میتواند حساب کاربری خود را تنظیم و پول را به حساب واریز کند؛ اگر بستر تجارت الکترونیکی ارائهدهنده و کاربر یکسان باشد، حساب کاربر به مبلغ هر خریدی که صورت میپذیرد، کسر میشود. در حقیقت، کاربر از حساب پردازش ریزپرداخت استفاده میکند؛ مثلاً پیپال یک ارائهدهندۀ ریزپرداخت است که مبلغ پرداخت خرد را برای کمتر از 10 دلار تعریف میکند. کاربر میتواند یک حساب کاربری با پی پال ایجاد کند و 150 دلار مبلغ سپرده داشته باشد؛ اگر او از فروشگاه دیجیتالی مانند iTunes خدماتی را به قیمت 7.99 دلار خریداری کند، این وجوه از حساب پیپال کسر میشود و مانده حساب کاربری 150 دلار منهای 7.99 دلار هزینۀ تراکنش پیپال است.

پرداخت خرد در خرید

پرداخت خرد بیشتر به حوزههای پرداخت دیجیتال محدود میشوند. خرید سیدی موسیقی به قیمت 0.99 دلار با 25.00 دلار هزینۀ حمل و نقل برای مصرفکننده معقول به نظر نمیرسد؛ اما پرداخت 0.99 دلار برای محتوای دیجیتال از همان آلبوم موسیقی بدون تحویل فیزیکی منطقیتر است؛ اما هنوز هم بسیاری از صاحبان کسب و کار و سایتهای تجارت الکترونیکی در یافتن پردازندۀ کارت اعتباری مشکل دارند؛ زیرا هزینۀ پردازش تراکنشها ممکن است بیشتر از پرداخت خردها باشد؛ همچنین از آنجا که پردازندههای مختلف، پرداخت خرد را به اشکال مختلفی مدیریت میکنند، شرکتها مجبور هستند سیستمی را انتخاب کنند که عملکرد بهتر و پسانداز بیشتری داشته باشد.

پتانسیل تحول پرداخت خرد

سیستم کاربردی پرداخت خرد میتوانست تحول بزرگی ایجاد کند و جایگزین انواع هزینههای اشتراک شود و به کاربران اجازه دهد مبلغ ریز و دقیقی را برای خدمات مصرفی خود پرداخت کنند.

اجازۀ پرداخت مستقیم مصرفکنندگان محتوا برای تولیدکنندگان آن میتواند انفجار فعالیت و خلاقیت در کسب و کار همتا به همتا (P2P) را ترغیب کند. پرداخت خرد همچنین میتواند قوانین کار و سازمانهای شغلی را بازنویسی کند و به پیمانکاران یا کارمندان این امکان را بدهد که برای هر ثانیه کاری که ثبت میشود، درآمد داشته باشند.

از همه مهمتر اینکه پرداخت خرد میتواند ساختارهای قدرت را در سراسر اقتصاد دیجیتالی تغییر دهد و مدلهای تجاری مبتنی بر تبلیغات مؤسسات اینترنتی انحصارطلب را با تأثیرات هشداردهنده بر حریم خصوصی و دموكراسی به چالش بکشد.

زینب توفکچی، جامعهشناس مینویسد:

«نبود سیستم پرداخت خردِ یکپارچه ایرادِ اساسی اینترنت امروزی است که باعث بروز انواع خطاها میشود.» در حال حاضر میتوان از پرداخت خرد در چندین مورد استفاده کرد که برخی از آنها شامل پرداخت محتوای اینترنتی، پاداش دولت برای کسانی که ایجاد انگیزه میکنند، سیستم سنجش گرانولی، بلاکچین، ردیابی امنیتی، پرداخت مستقیم از ابزارهای مربوط به اینترنت اشیا ، کسب و کار خرد، پرداخت برای زمان صرفشده جهت مطالعة محتوا یا تبلیغ، شرطبندی، بازی و استفاده از APIهای مختلف میشود. در این میان، شرکتهای بزرگی مانند فیسبوک، گوگل، آمازون، تنسنت یا علی بابا از سیستمهای پرداخت خرد برای غلبه بر چالشهای کنونی مربوط به عملکرد، حجم و غیره استفاده میکنند.

قیمتگذاری و چالشهای ذهنی

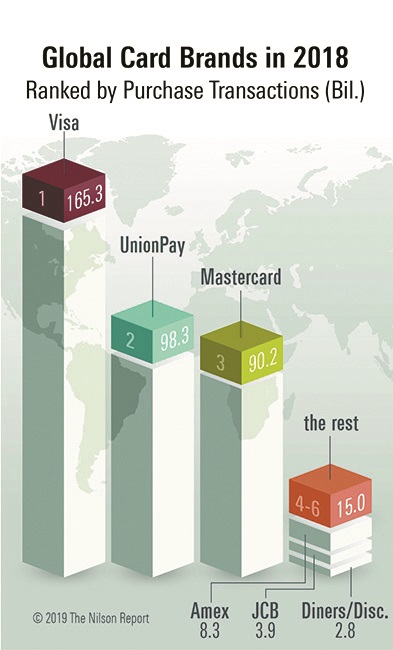

جی پی کونینگ، مورخ مالی و وبلاگنویس میگوید؛ دو دلیل برای نبود سیستم پرداخت خرد وجود دارد؛ یکی از مشکلات، محدودیت شبکههای پرداخت فعلی مانند ویزا و مسترکارت است که ساختار قیمتگذاری دارند و پرداختهای ناچیز از آن طریق مقرون به صرفه نیست؛ مثلاً یک نویسنده میخواهد دسترسی مخاطبان را به داستان کوتاه با قیمت 0.25 دلار بفروشد؛ اگر این کار را با استفاده از ویزا انجام دهد، 0.05 درصد از هزینه برای هر تراکنش کارت به مبلغ 0.21 دلار اضافه میشود که انجام تراکنش را غیرمنطقی میکند. به هر حال، اینگونه به نظر میرسد که روند استفاده از کارتهای اعتباری و سیستم پرداخت خرد، رشد صعودی داشته و خواهد داشت. آمار Nilson Report نیز گواه این موضوع است که میزان تراکنشهای کارتهای اعتباری تا سال 2027 افزایش خواهد داشت.

تا سال 2007 بیل گیتس، مدیرعامل مایکروسافت، هزینههای بالای تسویة شبکههای کارتهای اعتباری را دلیل اصلی فقدان سیستم مناسب برای پرداخت خرد میدانست؛ اما در مقابل، ارائهدهندگان کارت، ادعا میکنند که مبالغ اندکی که دریافت میشود، برای پوشش هزینههای مربوط به روند پیشگیری از تقلب، خطا و تراکنشهای برگشتخورده و جعلی استفاده میشود.

کونینگ میگوید؛ دلیل دوم عدم پیشرفت سیستم پرداخت خرد، اهمیت بیشتری دارد. وی به نقل از نیک زابو، دانشمند رایانه و پیشگام رمزارز ها، میگوید؛ شاید ما برای پردازشِ حجم زیادی از تراکنشهای کوچک، ظرفیت ذهنی محدودی داشته باشیم.

زابو میگوید:

«فکر کردن درباره اینکه آیا خرید 20 دلار به صرفه است یا خیر، منطقی به نظر میرسد. تصمیم اشتباه به معنای هدر دادنِ 20 دلار است؛ اما هیچ کس نمیخواهد به این فکر کند که آیا 2.3 سنت برای یک داستان کوتاه مبلغ زیادی است یا خیر. پرداخت خرد، دردسرزاست و به همین دلیل به آنها نمیپردازیم.»

پرداختهای خرد بومی در شبکههای اجتماعی

اما تحولات اخیر باعث شده است تا سیستم ریزپرداخت جهانی یک قدم به واقعیت نزدیکتر شود. یک دلیل گرایش روزافزون غولهای اینترنتی و شرکتهای فناوری به پرداخت خرد است.

دیو بیرچ، مدیر مشاور شرکت Hyperion و کارشناس پرداخت، میگوید:

«بانکها و سایر ارائهدهندگان خدمات پرداخت، سیستم زیستپذیری برای پرداخت خرد ارائه نداده بودند؛ چون این کار از دیدگاه آنها به صرفه نبود؛ اما اکنون گزینههای دیگری پیش روست.»

او در ادامه بیان میکند:

«کارت اعتباری جدید اپل را در نظر بگیرید. افراد میتوانند پاداش نقدی خود را در عوض پول نقد، به وجه اپل دریافت کنند و آن را برای خرید در فروشگاه اپل استفاده کنند. مهمتر از همه اینکه هزینة جانبی برای انتقال وجه اپل از یک حساب به حساب دیگر تقریباً صفر است.»

به گفتة بیرچ، فیسبوک قرار است تا سال آینده طرح پرداخت دیجیتال بومی را آغاز کند. اندکی بعد، اکوسیستمی در فیسبوک ایجاد میشود که کاربران میتوانند بلاگ خود را در ازای وجه Facebuck در اختیار دیگران بگذارند و به همین طریق، پرداخت خرد از نو قابل توجیه و مقرون به صرفه میشود.

قابلیت رمزارز ها

برخی دیگر بر طرح پرداخت خرد بر پایة رمزارز ها متمرکز هستند؛ مثلاً بیت کوین به واحدهای موسوم به ساتوشی قابل تقسیم است و صد میلیون ساتوشی یک بیت کوین یا معادل حدود 0.00008 دلار است و به راحتی میتوان از آن در پرداخت خرد بهره برد.

اما طبق نرخ هزینههای فعلی، انتقال تعداد کمی از ساتوشی در شبکة اصلی بیت کوین یا بلاکچین غیرمنطقی به نظر میرسد؛ در تاریخ 31 ماه مه هزینة ضبط تراکنش بیت کوین در بلاکچین حدود چهار دلار بود. در عوض، کسانی که پرداخت خرد را در قالب بیت کوین ترجیح میدهند، میتوانند از شبکة لایتنینگ (Lightening) یک لایه پرداخت جداگانه استفاده کنند.

لایتنینگ بسیار سریع و ارزان است و به جای ثبت همة تراکنشهای بیت کوین روی سیستم بلاکچین، کاربران خود را ملزم میکنند تا حجم مشخصی از بیت کوین را در، به اصطلاح، کانالهای پرداخت کنار بگذارند. هر دو کاربر متصل به یک کانال از آن پس میتوانند هر وقت بخواهند با هزینة تقریباً صفر و با ارزش بیت کوین مورد نظر، تراکنش خود را انجام دهند. به طور پیش فرض، هزینة انتقال هر ساتوشی 0.000001 ساتوشی است؛ به علاوه هنگامی که کاربر، دیگر نیازی به کانال پرداخت نداشته باشد، مانده حساب او به شبکة کلی بیت کوین انتقال داده میشود.

نتیجهگیری

گذشته از چالشهای اجرایی، ارزیابی تأثیرات اقتصادی و اجتماعیِ این پدیده در اینترنت، نکات جالب توجهی را نمایان میکند؛ پرداخت خرد به مالکان داراییهای معنوی این امکان را میدهد تا هنگام به اشتراک گذاشته شدن پروندهها مبلغی را دریافت کنند؛ اما وقتی خدماتی که هم اکنون رایگان هستند، مانند روزنامههای دیجیتال، نیز برای ارائة خدمات، شروع به دریافت هزینه کنند، چه اتفاقی رخ میدهد؟ برخی از مقالات برای یک بار مطالعة رایگان هستند و دفعات بعدی مبلغی اضافی باید پرداخت شود، آیا این موضوع روند استفاده از محتوا را تغییر خواهد داد؟ پرداخت خرد همچنین نگرانیهایی را دربارة کاربران ناشناس ایجاد میکنند.

امنیت، اولویت اصلی است؛ اما وقتی شرکتها قادر خواهند بود اطلاعات شخصی شما را پیگیری کنند، هر تراکنش میتواند مصرفکنندگان را از انجام خریدهای آنلاین بیزار کند. این قبیل معضلات اجتماعی و اقتصادی، اجرای سیستمهای پرداخت خرد را پیچیدهتر میکند؛ به همین دلیل تلاشها برای ارزیابی چالشهای فناوری، اجتماعی و اقتصادی در تسریع و توجیه طرحهای پرداخت خرد در حال انجام است.

در مقابل، تحولات پیش روی فینتکها داراییها را به شیوههای بسیار ایمنتر دیجیتالی خواهند کرد. این مورد در دنیای مدیریت ثروت، شمارش مبالغ میلیونی حسابها و پرداخت خرد راهگشا خواهد بود. مانس هارمون، مدیر و بنیانگذار شرکت Hedera Hashgrap در مقالۀ خود مینویسد برای موفقیت در پرداخت خرد مختلف سه نکته را نباید از نظر دور داشت؛ لازم است ارزش افزودههای بسیار کم با هزینة تراکنش حتی کمتر از آن را در نظر داشت.

تراکنشهای مورد نیاز باید فوراً و بدون تأخیر انجام شوند و نیازی به تنظیمات و ارتباط بین طرفین وجود نداشته باشد. طرحهای مربوط به پرداخت خرد باید سیستمهای خود را به اشکال قابل اعتماد، ایمن و آسان ارائه دهند. در ادامه روش صدور صورتحساب و رابط کاربری چالشهای فنی هستند که نیاز به بررسی دارند. دانلود نرمافزار، تأیید اعتبار حسابهای بانکی و نظارت مداوم بر هزینهها، اجرای طرحهای پرداخت خرد را مشکل خواهد کرد.

منبع: ماهنامه بانکداری آینده