شبکه شتاب و مقررات حاکم بر مرکز شتاب

بانک مرکزی جمهوری اسلامی ایران از سال 1381 با هدف ایجاد راه اندازی و راهبری سوئیچ ملی گام های موثری در جهت تحقق اتصال شبکه پرداخت بانک ها به یکدیگر و نهایتا ایجاد زمینه برای انجام مبادلات بین بانکی به صورت الکترونیک برداشته است.این تحولات باعث گردید تا با جدیت و همت شبکه بانکی، تمامی بانک های کشور از طریق مرکز شتاب به عنوان نقطه اتصال میان تمامی بانک ها و موسسات اعتباری در شبکه الکترونیکی بین بانکی به تبادل تراکنش ها پرداخته و ایده شبکه پرئاخت را تحقق بخشند.

به گزارش پایگاه خبری بانکداری الکترونیک، سوئیچ ملی در فاز اول اتصال شبکه کارت بانکها و در فازهای بعدی تبادل کلیه تراکنش های بین بانکی شامل چکها، حواله ها و اوراق بهادار را مد نظر دارد.

عضویت در این شبکه تابع مقررات حاکم بر مرکز شتاب مصوب خرداد ماه 1381 می باشد.عملکرد مرکز شتاب در زمینه تسویه بین بانکی، رفع مغایرات، آمار عملکرد شبکه بانکی در زمینه کارت، خودپرداز، پایانه فروش و پایانه شعب از بخش آمار و داده های عملکرد قابل دسترسی می باشد.

شبکه تبادل اطلاعات بانکی

به سوئیچ ملی اطلاق می گردد که امکان تبادل اطلاعات مربوط به تراکنش های بین بانکی را فراهم می کند. عمليات تحت پوشش شتاب دامنه وسيعي از تبادلات، از قبيل برداشت وجه نقد، خريد الكترونيكي، انتقال وجه، پرداخت قبوض و اعلام مانده حساب را در بر ميگيرد.

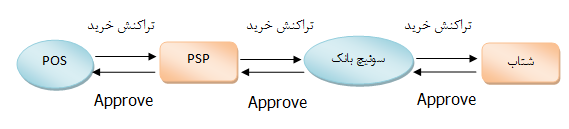

سوئیچ

واسطه ای است مشتمل بر مجموعه ای از سخت افزار و نرم افزار و پایگاه داده ای که پیام های مربوط به تراکنش ها را بین ابزارهای پذیرش و مقصد پذیرش تبادل می کند.

تراکنش نیز پیامی الکترونیکی است که در یکی از درگاه های ارائه دهنده خدمات که می تواند خودپرداز یا پایانه فروش باشد ایجاد و به شبکه شتاب ارسال می شود.

تراکنش

به یک پیام الکترونیکی اطلاق می شود که بنا به تقاضای مشتری در یکی از درگاه های ارائه خدمات بانکی نظیر خودپرداز یا پایانه فروش، ایجاد و به شبکه الکترونیک بانکی ارسال می شود.

تراکنش همیشه از دو سمت تشکیل شده یکی مشتری و دیگری سرویس دهنده و بدین صورت انجام میشود که درخواستی برای خدمت دهنده (مثلاً بانک) فرستاده میشود و اگر کل تقاضای مشتری به درستی انجام شد مشتری از این امر با دریافت رسید از سوی خدمت دهنده باخبر میشود در تراکنش مشتری حتماً باید تأیید انجام درخواستش را دریافت کند و اگر یکی از مراحل فرایند به مشکل بخورد کل تراکنش نادیده گرفته میشود.تراکنش بیشتر در زمینه اقتصاد استفاده میشود.

مرکز شتاب

در این مرکز حق عضویت سالانه، میزان جرائم، هزینه های پردازش تراکنش برای دستگاه های خودپرداز، پایانه های فروش الکترونیکی، کارتخوان شعبه و سوئیچ شتاب را در ابتدای هرسال محاسبه و بعد از اخذ تائیدیه از بانک مرکزی برای اعضاء اعلام می نماید.هزینه های فوق روزانه برای هر عضو جداگانه محاسبه می شود و به حساب وی منظور می گردد.

پایانه فروش(POS)

عبارت است از دستگاهی که با پذیرش کارت بانکی می تواند امکانی را فراهم کند که وجه به صورت الکترونیکی از حساب دارنده کارت به حساب فروشنده منتقل شود.

با استفاده از این دستگاه مشتریان در هنگام مراجعه به موسسات طرف قرارداد به راحتی و بدون نگرانی از حفظ امنیت پول خود می توانند در کمترین زمان ممکن هزینه کالاها و خدمات خریداری شده را پرداخت کنند.

در حال حاضر بسیاری از فروشگاه ها، شرکت های تعاونی، هتل ها، بیمارستان ها، داروخانه ها، آژانس های مسافرتی، شرکتهای بیمه، مراکز تفریحی و … تحت پوشش این طرح قرار گرفته اند که در راستای خدمات رسانی هر چه بیشتر، این گونه خدمات در سطح کشور گسترش خواهد یافت.

خودپرداز(ATM)

عبارت است از دستگاهی که با شناسائی مشتری از طریق کارت بانکی یا ابزارهای شناسایی الکترونیکی نظیر آن، امور تحویلداری شعبه بانکی را به صورت الکترونیکی و بدون نیاز به اپراتور انجام می دهد.

با ایجاد مرکز شتاب، کارت همه بانک های عضو در این مرکز با رعایت استانداردها بر روی پایانه های فروش(POS) و دستگاه های خودپرداز(ATM) نصب شده، توسط سایر بانک ها نیز قابل استفاده است.

با استفاده از امکانات شبکه شتاب کلیه دارندگان کارت اعضاء این شبکه در حال حاضر می توانند از هریک از دستگاه های خودپرداز متصل به این شبکه وجه خود را دریافت نمایند و یا با استفاده از پایانه های فروش متصل به شتاب اقدام به خرید کالا و خدمات نمایند.

در نتیجه با سرمایه گذاری بهینه در شبکه های POS و ATM در سطح کشور، بانک ها قادر به استفاده از سرمایه گذاری های انجام شده یکدیگر هستند و مرکز شتاب تمام کنترل های مورد نیاز را به عمل می آورد و پایاپای لازم بین بانک ها را انجام می دهد.

در حال حاضر مشتریان بانک ها با استفاده از کارت خود می توانند خدمات مورد نیاز را از تجهیزات نصب شده سایر بانک های عضو در سراسر کشور دریافت کنند.در ادامه این پروژه فعالیت های فنی به موازات اقدامات بانک مرکزی برای اتصال شبکه شتاب به مرکز سوئیچینگ منطقه خلیج فارس GCCNET از طریق بحرین در جریان است.

با برقراری ارتباط میان شبکه شتاب و GCCNET امکان ارتباط و تراکنش میان بانک های عضو شتاب با بانک های 10 کشور عربی عضو GCCNET فراهم می گردد.

عملکرد سیستم شتاب

• انتقال اطلاعات مربوط به تراکنش های بین بانکی انجام شده توسط مشتریان بانک های عضو طرح شتاب

• تسویه اقلام و تهیه گزارش عملیات هر یک از بانک های عضو به صورت روزانه و تهیه صورت ریز دریافت ها، پرداخت ها و کارمزدهای مربوط و تعیین خالص مبلغ بدهکار یا بستانکار آنها.

• تهیه دستورالعمل ها و راهنمای عملیات و مقررات اجرایی و تدوین استانداردهای فنی یکسان برای اعضای طرح شتاب

• داوری و حل اختلاف بین بانک های عضو و رفع مغایرت های اقلام مربوط به تراکنش های انجام شده

• آموزش کارکنان بانک ها و ارائه خدمات جانبی به جهت بهبود عملکرد بانک ها و موسسات عضو

مزایای شبکه شتاب

با استفاده از این شبکه شتاب مراجعه مشتریان به بانک ها کاهش یافته و آنان می توانند خدمات بانکی را بعد از وقت اداری و در تمامی ساعات شبانه روز دریافت کنند.کاهش هزینه های ترافیکی، به حداقل رساندن هزینه ارائه خدمات، خدمتی است که منجر به ایجاد آرامش و رضایتمندی مردم، بهینه سازی حتی مصرف سوخت و بسیاری از ظرفیت های دیگر می شود و همچنین قدرت سرمایه گذاری را نیز افزایش می دهد.

در صورتی که هزینه زمان از دست رفته مشتریان را در پشت باجه های بانکی محاسبه کنیم، استفاده از کارت های هوشمند در سیستم بانکداری الکترونیک دستاورد پولی بزرگی نیز محسوب می شود.

امروزه نمی توانیم مشتریان بانک ها را به همان شیوه سنتی معطل فعالیت های باجه ای کنیم.بانکداری الکترونیک یک خواسته منطقی برای مشتریان بانک ها محسوب می شود.ازین رو نباید تردید کرد که بانکداری الکترونیک امروزه از خواسته های اصلی همه مشتریان بانک ها است.

امنیت سیستم شبکه شتاب

گذشته از مزایای بی شمار استفاده از خدمات شبکه گسترده شتاب شاید بتوان به مقوله امنیت این سیستم به عنوان عمده ترین معایب آن یاد کرد.با گسترش استفاده از کارت های هوشمند در شبکه شتاب، مسائل و مشکلات امنیتی و سوء استفاده از این کارت ها با شدت بیشتری یه وجود می آید و شاید این موضوع هم اکنون یکی از معضلات عمده جوامع توسعه یافته است.

به بیان دیگر شاید بتوان گفت دسترسی برخی افراد سودجو به طرق مختلف به کد بانکی آنها باعث برخی برداشت ها و نقل و انتقالات غیر قانونی می شود و این دل نگرانی همواره در میان یکایک استفاده کنندگان کارت های هوشمند حساب های سپرده بانکی وجود دارد.تغییر رمز کارتهای هوشمند و همچنین رمز دوم یکبار مصرف امکان سوء استفاده ازین مقوله را به حداقل می رساند.

هزینه های تراکنش دستگاه های عضو شتاب

در این طرح بانک صادرکننده به ازای هر تراکنش POS و ATM در پایانه بانک دیگر مبالغی را به عنوان هزینه پرداخت می نماید که وجوه یاد شده به شرح ذیل به مبادی ذیربط پرداخت می شود:

هزینه انجام یک تراکنش مربوط به POS از دستگاه های عضو طرح شتاب برای بانک صادرکننده در مجموع 1269 ریال است که ازین مبلغ 706 ریال به بانک پذیرنده و 563 ریال به مرکز شتاب پرداخت می شود.

هزینه انجام تراکنش مربوط به ATM از دستگاه های عضو طرح شتاب برای بانک صادرکننده کارت در مجموع 15/1 مبلغ تراکنش است که از این مبلغ 1/1 مبلغ تراکنش به بانک پذیرنده پرداخت شده و 05/0 آن در صندوق مشاع نزد بانک مرکزی نگهداری می شود.

موارد مصرف این صندوق هنوز به صورت مدرن مشخص نیست و احتمالا جهت پرداخت خسارات وارده به مشتریان طرح شتاب مانند مغایرت هایی که به نتیجه نرسیده اند صرف خواهد شد.تصمیم گیری نهایی در این خصوص در دستور کار بانک مرکزی قرار دارد.

با توجه به موارد فوق می توان گفت که استفاده از خدمات سیستم شتاب برای بانک ها و موسسات اعتباری می تواند محل مناسبی برای کسب درآمد باشد.