هنجار جدید اقتصاد

دوران رشدهای ضعیف و دلایل کندی رشد اقتصاد جهانی

رکود مزمن با توجه به کاهش شاخصهایی مانند بهرهوری، سرمایهگذاری، تغییر عادات فرهنگی در میل به پسانداز و عدم تتطابق میان مهارتهای شغلی مورد نیاز شرکتها و انچه از طرف متقاضیان کار تقاضا میشود، یکی از مفاهیمی است که تقریبا جهانی شده است. در این گزارش سعی میشود هفت دلیل کندی رشد اقتصادی در دنیا را بررسی شود.

به گزارش پایگاه خبری بانکداری الکترونیک، رکود مزمن با توجه به کاهش شاخصهایی مانند بهرهوری، سرمایهگذاری، تغییر عادات فرهنگی در میل به پسانداز و عدم تتطابق میان مهارتهای شغلی مورد نیاز شرکتها و انچه از طرف متقاضیان کار تقاضا میشود، یکی از مفاهیمی است که تقریبا جهانی شده است. در این گزارش سعی میشود هفت دلیل کندی رشد اقتصادی در دنیا را بررسی شود.

رکود مزمن (Secular Stagnation) چیست؟

برخی اقتصاددانان میگویند در دوره پس از بحران 2008 میلادی مصرف و تقاضای پایین تبدیل به هنجار جدید شده است و در قالب «رکود مزمن» آن را توضیح میدهند. تبیین مفهوم «رکود مزمن» به آلوین هانسن در 1938 برمیگردد که در تعریف شرایط ابتدای دهه 30 میلادی میگوید: اساس رکود پایدار و مزمن، بهبودها (recoveries) و بازیابیهای بیمارگونه است که در دوران نوزادیشان از بین میروند و افسردگیهای (depressions) ناشی از آن، حالت رکودی حاکم بر جامعه را تغذیه میکند و درنهایت به حجم سنگینی از بیکاری منجر میشود. وزیر پیشین خزانهداری ایالاتمتحده آمریکا، لری سامرز، در سال 2013 مفهوم «رکود مزمن» را دوباره احیا کرد: کاهش بهرهوری، کاهش سرمایهگذاری، تغییر عادات فرهنگی در میل به پسانداز و عدم تطابق میان مهارتهای شغلی موردنیاز شرکتها و آنچه از طرف متقاضیان کار تقاضا میشود، نشان میدهد که اقتصاد آمریکا در یک شرایط «رکود مزمن» (Secular Stagnation) قرار دارد که نهتنها ضعف اقتصاد آن کشور را به همراه خواهد داشت، بلکه فضای خارج از خود را نیز در سطح اقتصاد جهانی در معرض شوکهای احتمالی قرار میدهد.

این نظریه اساسا بدین معناست که رشد اقتصاد آمریکا بدین دلیل متوقف شده است که برخی عوامل بنیادی تغییر کردهاند- برای مثال، مصرفکنندگان و شرکتها بیش از آن مقداری پسانداز میکنند که اقتصاددانان میخواهند. نتیجه این است که اهرمهای معمول برای تحریک رشد تولید ناخالص داخلی مثل سیاست پولی از این پس در تحریک اقتصاد کارآیی ندارند. پس چه چیزی به درد تحریک رشد اقتصاد خواهد خورد؟ افزایش تقاضا برای کالاها و خدمات؛ هرچند چنان تقاضایی در اقتصاد امروز ممکن است شکل همان رونق ناپایداری را به خود بگیرد که به بحران مسکن سال 2007 انجامید.

به گفته سامرز، در این دوره شاهد کاهش جدی جریان سرمایههای ورودی به کشورهای درحال توسعه و همچنین، در مقابل، خروج قابل توجه سرمایه از کشورهای درحال توسعه به سمت اقتصادهای پیشرفته بودهایم. چگونه میتوان این را به «رکود مزمن» مرتبط دانست؟ سامرز اینگونه پاسخ میدهد: جریان خروج سرمایه بدان معناست که نرخهای بهره در اقتصادهای نوظهور فشار رو به پایین و روزافزونی را متحمل میشوند و ازسوی دیگر، این مساله فشار رو به بالایی را بر ارزش پولی آنها اعمال میکند. این به منزله فشار ضد تورمی و رکود به دلیل کاهش تقاضا و افزایش عرضه است که در کل دنیای خطرناکی آفریده است. به عقیده سامرز این مساله لزوما یک تز جدید نیست بلکه وی معتقد است که فرار سرمایهها از بازارهای نوظهور، همان نزدیک شدن به وخامت رکودی است که در اقتصاد جهان شاهد بودهایم. از بحران مالی برزیل گرفته تا کندی رشد اقتصاد چین، همه و همه از نشانههای رکود مزمن هستند و در 2015، بازارهای نوظهور شاهد بیشترین حجم خروج سرمایه، از زمان بحران بزرگ تاکنون بودند.

هفت دلیل برای کندی رشد اقتصاد دنیا

از زمان وقوع بحران مالی جهانی در سال 2008 میلادی، شاهد ظهور یک الگوی قابلتوجه بودهایم: دولتها، بانکهای مرکزی و موسسات مالی بینالمللی پیوسته مجبور میشدهاند که پیشبینیهایشان برای چشمانداز رشد اقتصادی را نزولی کنند. به جز چند مورد استثنایی، این امر درباره پیشبینیهای روند رشد اقتصاد جهانی و هر یک از کشورها هم صادق بوده است.

این الگویی است که خسارات زیادی به بار آورده است زیرا پیشبینیهای فراخوشبینانه اقدامات لازم برای تقویت رشد اقتصادی را به تاخیر میاندازند و هم از این رو مانع احیای کامل اقتصاد میشوند. پیشبینیکنندگان باید در پی اصلاح خطاهای خود باشند؛ خوشبختانه، با به طول انجامیدن تجربه کندی رشد اقتصاد پسابحران، میتوان تمرکز دقیقتری را متوجه بخشهای گمشده این معما کرد. در زیر به هفت عامل در این رابطه میپردازیم:

نخست، ظرفیت مداخله مالی – دستکم در بین اقتصادهای پیشرفته- چندان مورد استفاده قرار نگرفته است. همانطور که معاون پیشین وزارت خزانهداری ایالاتمتحده آمریکا، فرانک نیومن، در کتاب تازهاش، رهایی از بدهی ملی، استدلال کرده است، ظرفیت یک کشور برای مداخله مالی را میتوان بسیار بهتر، نه با روش سنتی مقایسه بدهی آن کشور با تولید ناخالص داخلیاش که با بررسی ترازنامه کل آن کشور، سنجید. اتکا به روش سنتی موجب از دست رفتن فرصتها شده است، بهویژه با توجه به اینکه سرمایهگذاری مولد در بخش عمومی میتواند آورده بالایی داشته باشد. سرمایهگذاری در زیرساختها، آموزش و فناوری به تحریک رشد بلندمدت کمک میکند. این نوع سرمایهگذاریها موجب افزایش رقابت میشوند، نوآوری را تسهیل میکنند، و بازده بخش خصوصی را افزایش میدهند که در مجموع به رشد و اشتغال میانجامد. بهویژه با توجه به آنکه هماکنون هزینههای استقراض پایین است، با اندکی رشد اقتصادی میتوان از پس جبران هزینههای سرمایهگذاریها برآمد.

پژوهشهای صندوق بینالمللی پول نشان میدهد که این ضرایب فزاینده مالی- عامل دومی که پیشبینی گران فراموش کردهاند- تحت شرایط مختلف اقتصادی فرق میکنند. در اقتصادی که ظرفیت مازاد (از جمله سرمایه انسانی) و درجه بالایی از انعطاف ساختاری دارد، ضریبهای فزاینده عظیمتر آن چیزی هستند که پیشتر تصور میشد. برای مثال، در ایالاتمتحده انعطاف ساختاری به بهبود اقتصاد انجامید و به این کشور کمک کرد تا خود را با تغییرات فناورانه بلندمدت و نیروهای بازار جهانی تطبیق دهد. در عوض، در اروپا تغییرات ساختاری با مقاومت روبهرو میشود. ممکن است هنوز تحریک مالی در اروپا توجیهپذیر باشد، اما انعطافناپذیری ساختاری تاثیر آن بر رشد بلندمدت را کاهش میدهد. اگر مداخلات مالی اروپا با اصلاحاتی در اقتصاد خرد با هدف افزایش انعطافپذیری همراه شوند، توجیه آنها آسانتر خواهد بود.

قطعه گمشده سوم معمای پیشبینیها را میتوان در تفاوت میان رفتار بازارهای مالی و رفتار اقتصاد واقعی یافت. اگر کسی صرفا از روی بهای داراییها قضاوت کند، به این نتیجه میرسد که در آستانه رونق اقتصادی قرار گرفتهایم؛ روشن است که اصلا در چنین شرایطی قرار نداریم. عاملی مهم که در این واگرایی سهیم است، سیاست پولی فوق انبساطی بوده است که با سرریز کردن بازارهای مالی با نقدینگی به فکر تقویت رشد اقتصادی بود. اما هنوز روشن نیست که آیا افزایش بهای داراییها به حمایت از تقاضای کل انجامیده است یا اساسا موجب تغییرجهت در توزیع ثروت شده است؟ به همان اندازه ناروشن است که با پایین کشیدن فتیله سیاست انبساطی پول چه بلایی سر بهای داراییها خواهد آمد.

کیفیت دولت عامل چهارم است. در سالیان اخیر در آوردن مثال از دولتهایی که از قدرت خود جهت برخوردار کردن نخبگان حاکم، حامیانشان و پشتیبانی از انواع منافع ویژه سوءاستفاده کردهاند و تاثیرات تعیینکنندهای که بر مقررات، سرمایهگذاری عمومی، خدماترسانی و رشد داشته است با دستتنگی مواجه نشدهایم. بسیار مهم است که خدمات عمومی، سرمایهگذاریهای عمومی و سیاستگذاری عمومی به خوبی مدیریت شوند. کشورهایی که مدیران دولتی ماهر را جذب و تشویق میکنند عملکردی به مراتب بهتر از همتایان خود که چنین نکردهاند، بر جای میگذارند.

پنجم و مهمتر از همه، اندازه دوره کاهش تقاضای کل بیش از پیشبینیها بوده است، تا حدودی به این دلیل که رشد کند اقتصاد موجب کاهش اشتغال و میانگین درآمدها شده است. پیش از بحران جهانی هم با این پدیده مواجه شدیم و پس از بحران نیز حجم عظیم بدهی خانوارها اثر آن را تشدید کرده است. کسادی درآمدهای 75 درصد پایینی جامعه چالشی بزرگ میآفریند زیرا مصرف را میکاهد، انسجام اجتماعی (و هم از این رو، ثبات و کارآمدی سیاسی) را تضعیف میکند، و تحرک بین نسلی را هم کاهش میدهد- بهویژه در مناطقی که آموزش عمومی ضعیف است. برخی اوقات تغییرات با سرعتی بیش از ظرفیت واکنش افراد و نظامها رخ میدهند. شاید هماکنون در یکی از همان دورانها قرار داریم. از آنجا که فناوریهای نوین و وضعیت متغیر زنجیرههای تامین جهانی موجب تغییرات بسیار سریعتر تقاضای بازار کار نسبت به عرضه آن شدهاند، تعادل بازارهای کار به هم خورده است. این شرایط دائمی نیست اما مرحله انتقالی بسیار طولانی و پیچیده خواهد بود. همان نیروهایی که موجب افزایش اساسی پتانسیل مولد اقتصاد جهانی میشوند، عامل عمده روند معکوس توزیع درآمدها هم هستند. فناوری و سرمایه دیجیتالی موجب امحای مشاغل با درآمد متوسط شدهاند یا این شغلها را به خارج کوچاندهاند که همین خود به مازاد عرضه نیروی کار انجامیده است، و این یکی از دلایل کسادی درآمدهاست. لازمه یک واکنش موثرتر به این چالش، آگاهی از سرشت آن و اراده به رفع آن به کمک سرمایهگذاری سنگین در حوزههای کلیدی اقتصاد است- به ویژه آموزش، سلامت، و زیرساخت. باید بفهمیم که در زمانه دشواری به سر میبریم و کشورها باید برای عبور مردم شان از این دوره انتقالی منابع خود را بسیج کنند. این به معنای بازتوزیع درآمدها و تضمین دسترسی به خدمات پایه ضروری است. اگر مقابله با نابرابری و ارتقای فرصتهای بیننسلی به برخی ناکارآمدیهای حاشیهای میانجامد و برخیها را دلسرد میکند، ارزشاش را دارد. نظارت همگانی بر خدمات پایهای حیاتی مثل آموزش یا بهداشت ممکن است هرگز به اندازه بدیلهای خصوصی آن کارآیی نداشته باشد؛ اما آنجا که کارآمدی باعث حذف و نابرای فرصتها شود، نظارت عمومی کار اشتباهی نیست.

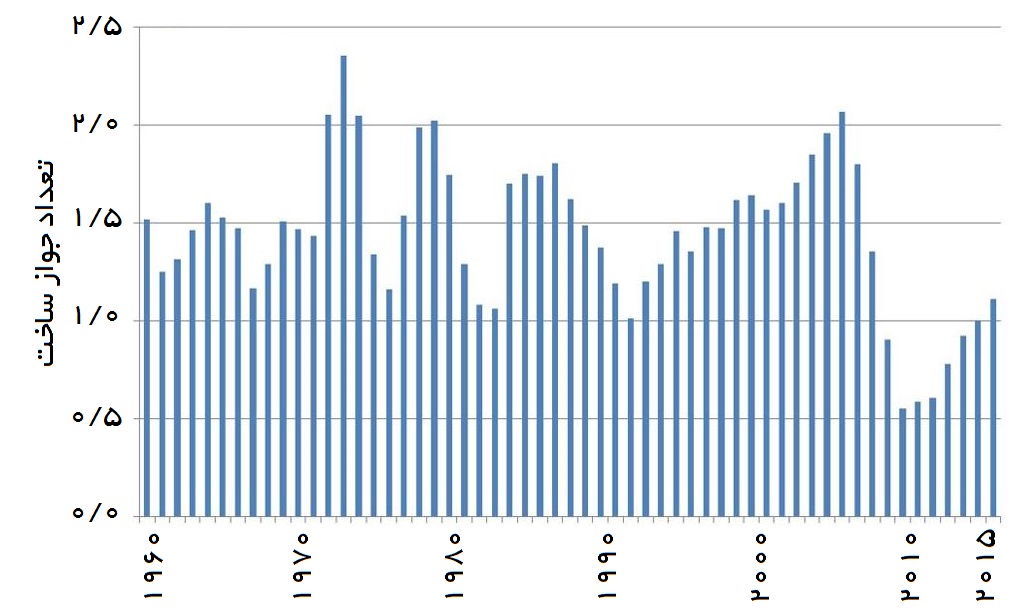

ششم، اوضاع اقتصاد جهانی روند ثابتی نداشته است. گاهی اخبار خوبی به گوش میرسد اما بلافاصله با سیلی از خبرهای بد همهچیز برعکس میشود. آخرین آمار واحدهای مسکونی نوساز (Housing Starts) در ماه مارس سال جاری میلادی نسبت به ماه پیش از آن (فوریه) 8/8 درصد کاهش یافت و به میزان سالانه 1.09 میلیون واحد رسید. هرچند این رقم هنوز 1/14 درصد بالاتر از سال گذشته است اما در مجموع ناامیدکننده است و نشانگر روند ناموزون بهبود اقتصادی است. اگر همهچیز عادی پیش برود باید سالانه 1.5 میلیون واحد مسکونی جدید ساخته شود. اگر صرفا بخواهیم به این نکته اشاره کنیم که چقدر تولید کمتر از 1.1 میلیون خانه در سال امری نادر است، چیزی که از زمان وقوع بحران مالی سال 2008 تاکنون به امری عادی تبدیل شده است، از زمان رئیسجمهور آیزنهاور تا زمان تشکیل حباب مسکن در سال 2006 میلادی تنها سه بار به پایینتر از رقم مورد اشاره رسیده بودیم: در سالهای 1981 و 1882 که نرخ وام مسکن با رقمی نزدیک به 20 درصد سر به فلک کشیده بود و در سال 1991 که با رکود اقتصادی مواجه بودیم. یک جنبه مایوسکننده در کندی روند بهبود اقتصادی این است که خانهسازان بدون هیچ مشکلی خانهها را به فروش میرسانند. مثلا مساکن سوداگرانه، یعنی خانههایی که ابتدا بدون اینکه خریداری در کار باشد ساخته میشوند و بعدها برای فروش بازاریابی میشوند، تنها سه ماه طول میکشد که خریداری برای آنها پیدا شود که از نظر سابقه این حوزه از ساختوساز و فروش، زمان خیلی کمی است. با اینحال، خانهسازان در تسریع تولید هنوز بسیار کند عمل میکنند. کمبود نیروی کار، تهیه زمین برای مسکن، قواعد ویژه پروانه مسکنسازی، مقررات مالی بانکهای کوچک از دیگر عواملی هستند که روند بهبود خانهسازی را به طور ناهنجاری کند ساختهاند. اینگونه محدودیتها در روند ساختوساز مسکن یکی از عوامل اصلی در کندی رشد اقتصاد به شمار میرود که در سطحی گسترده هم عمل میکند. اگر ازسرگیری روند ساختوساز مسکن مانند چرخههای پیشین عمل کرده بود- یعنی به سرعت به رقم 1.5 میلیون واحد در سال رسیده بود- مسلما دوباره شاهد رشد وسیع اقتصاد میبودیم.

با روند رشد آرام خانههای نوساز، پیشبینی میشود که رشد تولید ناخالص داخلی (GDP) هم آهسته باشد و در سه ماهه اول سال جاری میلادی به سختی به بالای صفر برسد. البته موضوع فقط مربوط به این فصل نیست، رشد تولید ناخالص داخلی ایالاتمتحده طی 10 سال گذشته یا منفی یا بسیار پایین بوده است. اگر در مقایسه با چیزی که طی دهه گذشته تجربه کردیم، روند سالانه معمول رشد اقتصاد آمریکا نرخ 3 درصدی تولید ناخالص داخلی میبود، هماکنون هر شهروند آمریکایی 7000 دلار دیگر هم در جیب خود داشت.

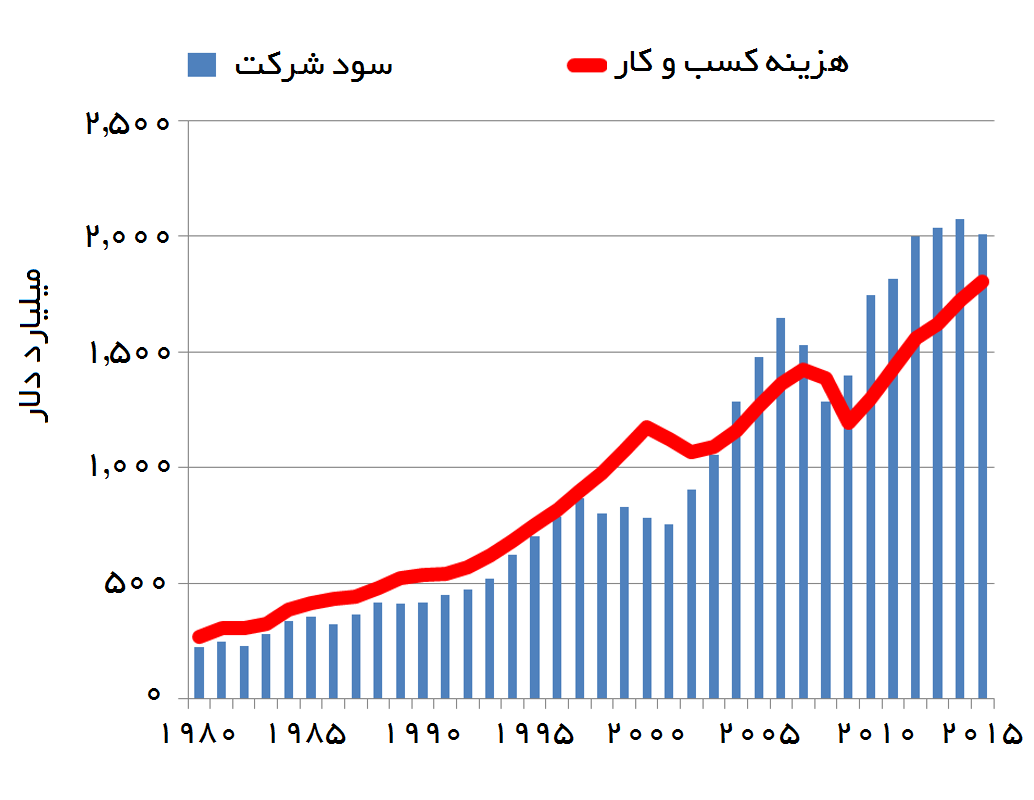

هفتمین و آخرین عامل در کندی روند رشد اقتصاد، روند غیرمعمول پایین بودن مخارج کسبوکار نسبت به سود شرکتها بوده است. در اغلب تاریخ ایالاتمتحده مخارج کسبوکار (که به عنوان مجموع مخارج تجهیزات تجاری و محصولات مالکیت فکری در محاسبه تولید ناخالص داخلی تعریف میشود) بسیار بیشتر از سود شرکتها بوده است. استقراض، معمولا از جانب کسبوکارهای کوچک جدید، موجب مخارج بیشتر شده است. درواقع یعنی اینکه ایالاتمتحده همیشه ایدههای کارآفرینی را بر پول مرحج میدانسته است. اما در سالیان اخیر، به نظر میرسد که کسی چندان اهمیتی برای این نوع ایدهها قائل نمیشود و تنها پول است که میچرخد بودن آنکه قادر باشد در عمل کاری مفید صورت بدهد. مقررات دستوپاگیر دولتی و مالیاتی که بر درآمدها اعمال میشود و تقاضای اقتصاد کلان و زیرساختها را از بین میبرد را شاید بتوان از موانع عمده در این رابطه برشمرد. از همین رو است که جریان اصلی جمهوری واهان حامی کاهش مقررات و کاستن مالیاتهاست، درحالیکه دموکراتها همچنان بر کاهش نابرابریها و افزایش مخارج دولت تاکید دارند. در مجموع، اگر بتوان خانهسازی و مخارج کسبوکار را کمی بالاتر برد، شکی نیست که اقتصاد آمریکا در وضع بسیار بهتر از آنچه تاکنون بوده قرار خواهد گرفت.

منابع:

http://www.huffingtonpost.com/michael-spence/global-economic-growth-decline_b_6414138.html

http://www.huffingtonpost.com/michael-spence/global-economic-growth-decline_b_6414138.html