« اپل پی» باعث وقفه در اجرای « سپاس» شد/نیاز به برنامه ریزی جدی تر داریم

مدیرکل فناوری اطلاعات بانک مرکزی در باره علت تاخیر3 ساله کیف پول الکترونیک (بخش دوم) :

«مدیر کل فناوری اطلاعات بانک مرکزی گفته است:در حوزه سپاس ، ورود اپل پی و گوگل پی همه چیز را به هم ریخت و برای دنیای جدید باید برنامه ریزی جدی تر کرد.»/سید محمود احمدی دبیر کل بانک مرکزی، در 6آبان 91 (28 اکتبر 2012) طی گفتگویی با روابط عمومی بانک مرکزی خبر از تولد سپاس داد./فاز اول سپاس می بایست در نیمه بهار سال 92( اوریل سال 2013 ) راه اندازی می شد. /

ناصر حکیمی در حالی این مطلب را عنوان کرده است که بحث اپل پی از ابتدای سال جدید میلادی یعنی 2015 به بازار عرضه شد همچنین گوگل پی نیز یک طرح شکست خورده محسوب می شود.

طرح سپاس متعلق به سال 1391 خورشیدی و 2012 میلادی است که در آن زمان اپل پی احتمالا در حد ایده هم مطرح نشده بود.

سابقه سپاس و راه اندازی ظرف شش ماه

سید محمود احمدی دبیر کل بانک مرکزی، در 6آبان 91 (28 اکتبر 2012) طی گفتگویی با روابط عمومی بانک مرکزی خبر از تولد سپاس داد.

تیتری که برای این مطلب انتخاب شده این بود: چشمها به تلفنهای همراه خیره شده است/«سپاس» ما برای شما.

وی سپاس را اینگونه تعریف می کند: سامانه پرداخت الكترونيك سيار كه به اختصار«سپاس» ناميده ميشود، گام جديدي در راستاي راهبرد كلي ساماندهي نظام پرداخت الكترونيك كشور توسط بانك مركزي جمهوري اسلامي ايران است. راه اندازي سپاس در واقع ايجاد بستر مورد اشاره جهت پرداخت الكترونيك از طريق گوشي تلفن همراه و نيز انواع كارت هاي خارج از شبكه بانكي (همچون كارت مترو و كارت سوخت) را فراهم می سازد كه اکنون در نقاط مختلف كشور و براي مصارف متعدد و به طور عمده، حول محور حمل و نقل در حال استفاده هستند.

در این گفتگو احمدی درباره زمان بندی پروژه می گوید: حدود شش ماه براي راه اندازي فاز نخست سپاس ، پيش بيني شده است. همچنين در راستاي سرعت بخشيدن به فرآيند عملياتي شدن سامانه، جلسات تخصصي با برخي بازيگران مهم اين حوزه نظير اپراتورهاي تلفن همراه(همراه اول و ايرانسل) برگزار شده و زيرساخت هاي لازم براي همكاري هاي نهادهاي مربوطه در حال شكل گيري است.

دلایل تاخیر در سپاس

بر اساس گفته سید محمود احمدی فاز اول سپاس می بایست در نیمه بهار سال 92(نیمه اول سال 2013 ) راه اندازی می شد. در تابستان همان سال (92) یک مسئول مرتبط با پروژه این طرح در پاسخ به اینکه سامانه چه زمان راه می افتد به صورت خیلی خلاصه اعلام کرد که سوئیچ سپاس آماده بهره برداری است و بانک مرکزی باید آیین نامه مربوطه را فراهم کند.

در همین راستا در اسفند سال 92 (اوایل سال 2014) ناصر حکیمی نیز گفت: مقررات عمومی سپاس به تایید رسیده و از اوایل سال آینده (سال 93) کلید می خورد و امیدواریم تا پایان نیمه اول سال 93 (تا اواسط سال 2014)راه اندازی شود.

از بهار سال 92 تا اکنون حدود دوسال گذشته از بهار سال 93 هم یک سال گذشته است و تازه بانک مرکزی اکنون این گونه پاسخ می دهد: “در حوزه سپاس ورود اپل پی و گوگل پی همه چیز را به هم ریخت و برای دنیای جدید باید برنامه ریزی جدی تر کرد.»

ارتباط دادن ما و اپل پی منطقی است؟

آیا جهان منتظر اپل پی مانده است که ما منتظر بمانیم. در چند کشور جهان اپل پی پشتیبانی می شود. آیا جز در ایالات متحده و به تازگی انگلستان این فناوری حمایت می شود ؟ در حالی که جهان بالغ بر 196 کشور دارد. از سوی دیگر کدام تکنولوژی و استاندارهای امنیتی ما بر اساس دستاوردهای روز دنیا ساخته شده است؟ هنوز ما در پیچ کد USSD گیر کرده ایم و خیلی از خودپردازها و پایانه های ما با مقوله ای بنام NFC بیگانه هستند.

چند مثال بیاوریم

احتمالا داستان “وی ست های هیوز” را فراموش نکرده ایم که در سال 78 مسئله تحریم باعث شد تا در نهایت هنر دست ایرانی ، این دستگاه ها را مهندسی معکوس کرده و از نو آنها را بازآوری کند و هنوز از همان سطح از تکنولوژی استفاده می کنیم.

دوم شتاب و شاپرک است، آیا این سامانه ها مبتنی بر یک تکنولوژی روز جهان است؟ سری به بانکها بزنیم و وضعیت آنها را هم ببینیم. خوب است سری هم به شرکت های پی اس پی بزنیم و زیرساخت فنی آنها را هم ببینیم. ما هنوز نتوانسته ایم این امکان را فراهم کنیم که بدون حضور در شعبه افتتاح حساب انجام دهیم و چک الکترونیک داشته باشیم و چندین ده مورد دیگر….

خلاصه اینکه اگر هنر ایرانی نبود وضعیت بانکداری ما از نظر تکنولوی دست کم 10 تا 20 سال عقب تر از جهان است با این حال توانسته ایم 90 درصد از تراکنش ها را به خارج از شعبه هدایت کنیم.

در بحث مین فریم آخرین مدل این دستگاه ها آیا امکان ورود به ایران را دارد؟ حتی آیا اگر دامنه تحریم ها کاهش یابد این ریسک پذیرفتنی است که جدیدترین مدل را برای استفاده در ایران وارد کنیم؟

چالش های سپاس

چگونه ممکن است در یک کشور 80 میلیونی از سوی یک متولی برای صنعت پرداخت دو شبکه موازی شاپرک و سپاس راه اندازی شود؟ آیا مدل کسب و کاری که برای سپاس طراحی شده در بازار پرداخت اختلال ایجاد نمی کند؟

سپاس چه زمان راه اندازی می شود

در یکی از آخرین اظهار نظرها از سوی یکی از مدیران بانک مرکزی، راه اندازی سپاس به دلیل مهاجرت شبکه بانکی از کارت مغناطیسی به هوشمند با وقفه مواجه شده است و احتمالا پاییز به بهره برداری می رسد. اما اگر گفته حکیمی را معیار قرار دهیم، نمی توان زمان مشخصی برای راه اندازی آن در نظر گرفت چرا که وقتی ورود اپل پی در 2015 باعث به هم ریختن معادلات پردا خت می شود ممکن است در ابتدای سال 2016 تکنولوژی دیگری فراتر از اپل پی به بازار عرضه شود و معادلات را مجددا به هم بریزد و ما ناچاریم برای آن نیز برنامه ریزی جدیدتری انجام دهیم و همین طور درسال های بعد…

نتیجه

حکیمی صحبت از «برنامه ریزی جدی تر» برای کیف پول الکترونیک کرده است.(در حوزه سپاس ورود اپل پی و گوگل پی همه چیز را به هم ریخت و برای دنیای جدید باید برنامه ریزی جدی تر کرد.) عبارت «جدی تر» دو بعد دارد اول اینکه یعنی برنامه ریزی ها تا چه سطح تعییر کند و اساسا مفهوم آن چیست؟ بعد دوم اینکه آیا تااکنون جدی نبوده ایم .آیا سه سال برنامه ریزی ، هزینه و وقت همه غیر جدی بوده است؟ آیا تیمی که شبانه روزی روی این طرح وقت صرف کرده اند ،همه غیر جدی بوده است. خوب است خلاصه ای از سپاس را در گفتگو با سیفی، مدیر پروژه سپاس،در شرکت خدمات انفورماتیک که در ویژه نامه “فنبانک ” منتشر شده است با هم مرور کنیم:

1- مدل کسب وکار سپاس را به صورت کلی ترسیم کنید

سپاس یک سیستم پرداخت مبتنیبر کیف پول الکترونیک و در حوزه پرداختهای ریز (Micro Payment) طبقهبندی میشود. این سیستم پرداخت مجموعهای از مقررات، روالها، دستورالعملها، نهادها، سختافزارها و نرمافزارها است. برایناساس اجزای سپاس عبارتند از:

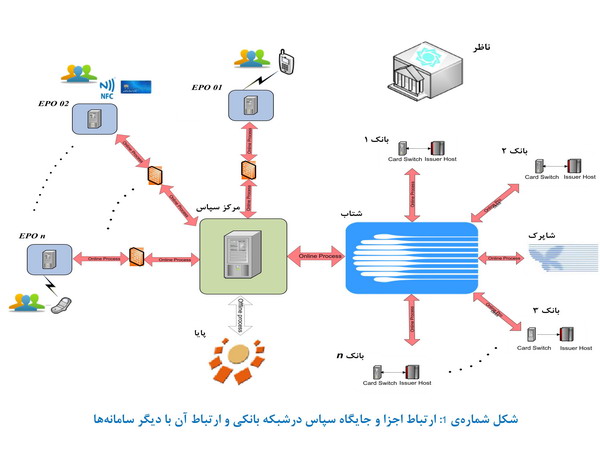

الف: مرکز سپاس: عبارتاست از مجموعه نرمافزار، سختافزار و تجهيزاتي که بهعنوان سامانه پردازنده مرکزي در سپاس بوده و تحت نظارت بانک مرکزي فعاليت مينمايد. این مرکز حاوی سوئیچ سپاس است.

ب: راهبر کیوا: شرکتهاييکه براساس قوانين کشور ايران ثبت شدهاند و مجوز فعاليت در سپاس را بهمنظور صدور و راهبري كيوا از بانک مرکزی اخذ نموده و تابع مقررات ناظر بر راهبران در سپاس میباشند. راهبر کیوا میتواند شرکتهایی در حوزه مختلف کاری از قبیل تلفن همراه، ترابری، خدمات شهری و… باشد. به راهبر کیوا به اختصار EPO(Electronic Purse Operator) نیز گفته میشود.

ج: ناظر سپاس: نهادياستکه بهمنظور حصول اطمينان از اجراي صحيح مقررات حاکم بر کيوا و استانداردهای فني و رويههاي اجرايي، بر فعاليت اعضای سپاس نظارت مينمايد. درسپاس نهاد ناظر، بانک مرکزي میباشد.

د: کاربر: هر شخص حقيقي دارندهی کيوا که هويت وي براي راهبر کیوا مشخص شده است و با استفاده از کيوا ميتواند پرداختهاي ريز خود را در قالب تراکنشهاي مجاز انجام دهد.

ه: پذيرندهی فروشگاهی: کليه اصناف، شركتها و سازمانهاي ارائه كننده خدمات و كالاها که قابليت پذيرش تراکنشهاي مبتنيبر کيوا را دارند. هر پذیرنده در راهبر کیوا شناسایی، ثبت و قرارداد مشخصی دارد.

ی: محیط ارتباطی سپاس شامل: ارتباطات شبکهای مابین سامانههای راهبران کیوا و مرکز سپاس و ارتباطات شبکهای مابین مرکز سپاس و سامانههای ملی پرداخت نظیر شتاب و پایا را شامل میشود.

شکل شمارهی 1 اجزای سپاس به همراه همبندی آنها با یکدیگر را نشان میدهد.

براساس اعلام نظر بانکمرکزی هر کیف پول الکترونیکی مورد استفاده در سپاس میبایست با نام صادر و تراکنشهای آن قابل پیگیری(Traceable) باشند. بنابراین کسب و کارهاییکه در آنها کیف پول الکترونیکی بهصورت بینام صادر و انتشار داده میشوند، درمحدودهی طرح سپاس قرار نخواهند داشت. شکل ذیل درختوارهی انواع پرداختها را نشان میدهد. دراین درختواره، حوزه فعالیت سپاس نمایش داده شده است.

2- تراکنش های خرید سپاس آفلاین است یا آنلاین و اساسا مدل تراکنش های روزانه آن در سمت مشتری ، فروشنده ، ارائه دهنده سرویس و شبکه چگونه پیش بینی شده است. تراکنشهای خرید سپاس هم آفلاین است و هم آنلاین.

در حقیقت کیوا به دو شکل Net Money ( به صورت آنلاین ) و Chip Money ( به صورت آفلاین ) کاربرد خواهد داشت. هر مشتری از طریق پایانه هایی که پذیرنده تحت اختیار ایشاان قرار میدهد ، اقدام به پرداخت خود از طریق کیوا مینماید. دستگاه های پذیرنده می بایست مجهز به خواندن اطلاعات تراشه به صورت آفلاین و یا انتقال درخواست خرید به صورت آنلاین ( در شرایط NetMoney ) جهت کسر از حساب کیوا در مرکز ( منظور سامانه ارائه دهنده سرویس کیوا یا همان راهبر کیوا – EPO ) مینماید. پس از اعلام موفقیت آمیز و دریافت جواب ، فروشنده کالا/ خدمت را به مشتری ارائه مینماید. در این مدل فروشنده نیز یک کیوا ( البته با حجم بزرگتر ) دارد که وجوه حاصل از فروش در آن نگهداری میگردد. هر زمان که فروشنده بخواهد میتواند وجوه این کیف پول بزرگ خودرا به درون شماره حساب بانکی خود دشارژ ( واریز )نماید.

3- پیش بینی شما از میزان تراکنش های روزانه کیوا چقدر است.

اگر منظور شما از تراکنشهای روزانه کیوا ، تعداد تراکنشهایی است که از سوئیچ سپاس عبور میکنند، تعداد زیادی نخواهد بود. زیرا قرار است فقط تراکنشهای شارژ و دشارژ کیوا از فضای سوئیچ سپاس عبور نمایند. اما اگر منظور شما استفاده از کیوا در EPO ها با شد ، بسته به کسب و کار تخصصی هریک از شرکتهای EPO و سطح پذیرندگان آنها ، استفاده از کیوا میتواند متفاوت باشد. لذا از این رو نمیتوان تخمین مناسبی را ارائه داد. اما به صورت کلی میتوان گفت روزانه چند میلیون تراکنش کیوا خواهیم داشت.

4- شبکه کیوا چگونه است آیا باید از بستر جدیدی استفاده شود یا شبکه پایانه های فروشگاهی فعلی کافی است.

شبکه پذیرندگان کیوا متعلق به راهبران کیوا ( EPO ) بوده و هریک از راهبران کیوا میبایست ساز و کار برقراری ارتباط مابین پذیرندگان و خود را تهیه و برقرار نماید. این احتمال وجود دارد که برای مراحل بعدی کار ، شبکه پایانه فروشگاهی پذیرای کیواها شود.

5- اگر شبکه جدید لازم است چه تضمینی هست که EPO ها(مشابهPSP ها) در فروشگاه های پایانه های متعدد نگذارند.

نمیتوان به صورت مطلق گفت که شرکتهای راهبر کیوا ، در فروشگاه ها و یا مراکز مختلف نمیتوانند پایانه های پذیرش متعدد نصب نکنند. این احتمال وجود دارد. منتها چون مراکز راهبرکیوا ، دارای شرایط خاص بوده و جزو حوزه های کاری ویژه ای هستند، احتمال انجام این کار پایین است.

6- ساختار کارمزد را نیز در کیوا تشریح کنید.

در حال حاضر اداره نظامهای پرداخت بانک مرکزی مشغول تدوین نظام کارمزدی سپاس میباشد. اما به صورت رسمی ، هیچگونه مستندی تاکنون اعلام نشده است.

7- نکات دیگری که به توسعه سپاس و کسب و کار پرداخت خرد و کیوا کمک می کند بفرمایید.

شاید بارزترین وجه قضیه ، آموزش و اطلاع رسانی مناسب در خصوص سپاس و این نوع جدید از نظام پرداخت میباشد. این کمک میکند تا بازار خاص این نوع پرداخت به سرعت نفوذ پیداکرده و پذیرندگان بیشتری جذب آن شوند.

این بانک مرکزی غیر از حکیمی دیگه کسی رو نداره؟

ایران است و یکدست اسلحه بنام حکیمی