شیوه غیر اصولی مدیریت نقدینگی مختص کدام بانکها و موسسات است

نقدی بر اظهارت معاون نظارتی بانک مرکزی درباره دلایل انحلال موسسه میزان:

در حالی که متوسط ماندگاری سپرده ها در بانکها در مرز 24 تا 28 ماه است بخش عمده تسهیلات در بازه هایی بیش از سه سال تقسیط می شوند.

پایگاه خبری بانکداری الکترونیک/ محمود فراهانی : امروز معاون نظارتی بانک مرکزی در حالی دلیل انحلال موسسه میزان را شیوه غیر اصولی مدیریت نقدینگی عنوان کرد که این مسئله در اغلب بانکها و موسسات پولی مجاز و غیر مجاز در کشور ما به چشم می خورد. اینجا را بخوانبد.

نگاهی به ماندگاری سپرده ها

در حالی که متوسط ماندگاری سپرده ها در بانکها در مرز 24 تا 28 ماه است بخش عمده تسهیلات در بازه هایی بیش از سه سال تقسیط می شوند. همچنین اکنون در بسیاری از بانکها از جمله بانکی که قیم سپرده گذاران موسسه مذکور شده نمونه هایی از سپرده گیری به روش های مبتنی بر نرخ روزشمار 19.75 درصد را هر روز به مشتریان خود پیشنهاد می کند.

چنین منابعی با ماندگاری روزانه وقتی به تسهیلات بلند مدت تبدیل می شود ایا حسن مدیریت نقدینگی باید نام بگذاریم. بنابراین نمی توان به موسساتی که دارای مجوز نیستند اتهام داشتن شیوه غیر اصولی زد در حالی که بجز انگشت شماری از بانکها بقیه بانکها و موسسات ما مدیریت به شدت غیر اصولی نقدینگی دارند.آیا شایعات برای این بانکها خطر ساز نیست؟

عدم تناسب تجهیز و تخصیص

یکی دیگر از نشانه های بارز سوئ مدیریت در نقدینگی، پرداخت تسهیلات بیش از سپرده های دریافتی است به طوری که برخی بانکها بیش از 100 درصد منابع خود را صرف تسهیلات می کنند. مطالعه شاخص نسبت تسهیلات به سپرده گذاری در بانکها به گونه ای است که عطش تسهیلات دهی بانکها آنقدر بالا بوده که منابع با نرخ سود 34 درصدی بانک مرکزی نیز برای آنان جذاب بوده و عطششان را پایان نمی دهد.

مطالبات معوق

بر اساس گفته رئیس کل بانک مرکزی 70درصد تسهیلات پرداختی در سال 93 در واقع تمدید تسهیلات قبلی بوده است. این نوع تسهیلات دهی در واقع چندان متفاوت از مطالبات معوق نیست. دست کم اینکه وام را با وام تسویه کنیم این نیز خود نوعی از مدیریت کاملا غیر اصولی نقدینگی است. سال گذشته 341 هزار میلیارد تومان تسهیلات پرداخت شده که با این حساب 239 هزار میلیارد تومان تمدید تسهیلات بوده است. به عبارتی از نزدیک 782 هزار میلیارد تومان نقدینگی تنها 102 هزار میلیارد تومان تسهیلات واقعی پرداخت شده است.به تعبیر دیگر 680 هزار میلیارد تومان معادل 87 درصد از نقدینگی در کشور ما به صورت کاملا واضح غیر موثر است. از سوی دیگر مانده سپرده بخش غیر دولتی در پایان سال 93 (نه ماهه )حدود 671 هزار میلیارد تومان بوده است.

منابع قفل شده

بر اساس گفته رئیس کل بانک مرکزی 40 درصد نقدینگی در قالب مطالبات معوق،طلب بانکها از دولت و دارایی های ملکی هم اکنون قفل است.اما حقیقت فراتر از 40 درصد است. با توجه به نسبت 12.6 درصدی مطالبات معوق اگرمبنای نقدینگی را 782 هزار میلیارد تومان در نظر بگیریم مطالبات معوق حدود 98.5 هزار میلیارد تومان اگر 722 در نظر بگیرم 91 و اگر نقدینگی را 702 هزار میلیارد تومان درنظر بگیریم مطالبات معادل 88.4 هزار میلیارد تومان می شود. متوسط این اعداد 93هزار میلیارد تومان خواهد بود لذا این رقم را معیار قرار می دهیم. بر این اساس 93 هزار میلیارد تومان مطالبات معوق،102هزار میلیاردتومان بدهی دولت به بانک ها،همچنین بخش دیگری از منابع هم در قالب دارایی های ملکی معادل حدود 100 هزار میلیارد تومان قفل شده است. همچنین حدود 100 هزار میلیارد تومان نیز بدهی بانکها به بانک مرکزی است. عملا نزدیک 400 هزار میلیارد تومان از حجم نقدینگی یا بلوکه است یا بسیار گران قیمت و با نرخ 34 درصد است.

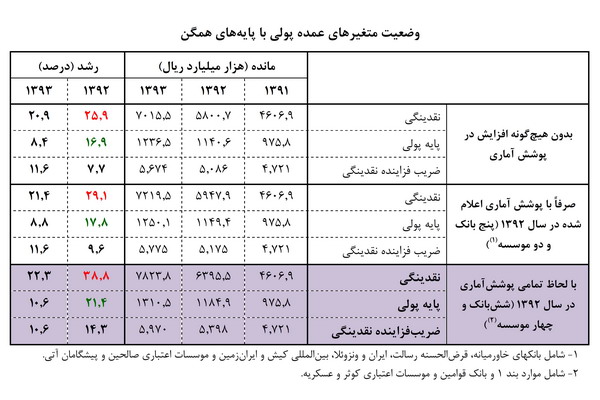

نقدینگی با رشد 50درصد در دو سال

میزان نقدینگی در پایان سال 91 معادل 460 هزار میلیارد تومان بوده است. این رقم درمقایسه با رقم نقدینگی پایان سال 93 که 702 ،722 و 782 هزار میلیارد تومان اگربا توجه به اصلاحات اعلام شده قضاوت کنیم به ترتیب 50درصد،57 درصد و 70 درصد بوده است. این رقم برای اقتصادی که در دو سال سر جمع 3 درصد رشد اقتصادی داشته است قطعا نشانکرشیوه کاملا غیر اصولی در مدیریت نقدینگی است.

حجم نقدینگی در سال 84در مرز 80هزار میلیارد تومان بوده و اکنون در مرز 800 هزار میلیارد تومان. یعنی طی ده سال 10 برابر شده در حالی که از سال 70 تا 84 طی 14 سال از 30 هزار میلیارد تومان به 80 هزار میلیارد تومان رسیده است. در عین حال در دو سال گذشته حدود320 هزار میلیارد تومان به نقدینگی افزوده شده است.(تصویر اول خبر)

حالا با چنین ارقامی چه نمره ای به مدیریت نقدینگی در سیستم بانکی می دهید که اکنون با این بهانه موسسه ای منحل می شود.

عدالت در رفتار

اگر چه موسسه میزان خاطی وغیر مجاز است و باید ناظر پولی برآن نظارت و در صورت ضرورت آن را منحل اعلام کند؛ اما اگر قرار است دلایل انحلال مطرح شود بهتر است از علت هایی سخن به میان آید که در موسسات و بانکهای دیگر دیده نمی شوند.