کیوا پاییز می آید؟/۳۵ماه تاخیر در راه اندازی کیف پول الکترونیک

«سپاس» در محاق تردیدها و تاخیرها

کیف پول الکترونیک با نام کیوا در بستر سپاس در حالی که قرار بود بهار امسال به بهره برداری برسد اما شنیده ها حاکی است که این ابزار پرداخت خرد پاییز با تغییراتی به بازار عرضه خواهد شد./در آخرین اظهار نظر از سوی منابع آگاه علاوه بر آماده نبودن بستر مقرراتی این سامانه مهاجرت از کارت مغناطیسی به کارت هوشمند باعث شده تا تغییراتی در سوئیچ سپاس ضروری شود بر همین اساس تغییرات مذکور روی سامانه باعث تاخیر مجدد طرح شده است./ فلسفه سپاس و شاپرک از هم جدا نیست و تنها تنوع محصولا ت در یک سبد است که بنابر نیاز افراد از هر یک استفاده می برند .

به گزارش پایگاه خبری بانکداری الکترونیک کیف پول الکترونیک با نام کیوا در بستر سپاس در حالی که قرار بود بهار امسال به بهره برداری برسد اما شنیده ها حاکی است که این ابزار پرداخت خرد شهرویوربا تغییراتی به بازار عرضه خواهد شد.

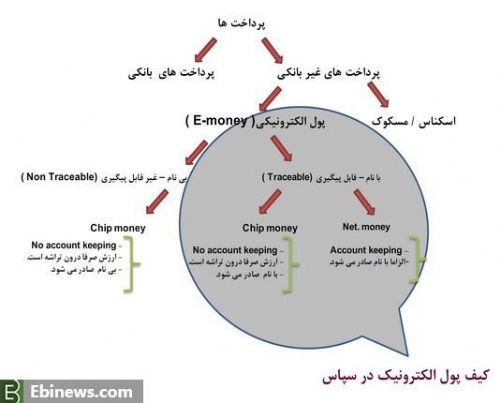

سپاس یا سامانه پرداخت الکترونیک سیار که مبتنی بر تلفن همراه بوده و کیوا(کیف وجه الکترونیک ) را پشتیبانی می کند به صورت رسمی در پاییز سال 91 از سوی دبیر کل بانک مرکزی مطرح شد.

محمود احمدی در 6آبان 91 طی گفتگویی با روابط عمومی بانک مرکزی سپاس را اینگونه تعریف می کند: سامانه پرداخت الكترونيك سيار كه به اختصار«سپاس» ناميده ميشود، گام جديدي در راستاي راهبرد كلي ساماندهي نظام پرداخت الكترونيك كشور توسط بانك مركزي جمهوري اسلامي ايران است. راه اندازي سپاس در واقع ايجاد بستر مورد اشاره جهت پرداخت الكترونيك از طريق گوشي تلفن همراه و نيز انواع كارت هاي خارج از شبكه بانكي (همچون كارت مترو و كارت سوخت) را فراهم می سازد كه اکنون در نقاط مختلف كشور و براي مصارف متعدد و به طور عمده، حول محور حمل و نقل در حال استفاده هستند.

در این گفتگو احمدی درباره زمان بندی پروژه می گوید: درخصوص زمانبندي پروژه ، حدود شش ماه براي راه اندازي فاز نخست سپاس ، پيش بيني شده است. همچنين در راستاي سرعت بخشيدن به فرآيند عملياتي شدن سامانه، جلسات تخصصي با برخي بازيگران مهم اين حوزه نظير اپراتورهاي تلفن همراه(همراه اول و ايرانسل) برگزار شده و زيرساخت هاي لازم براي همكاري هاي نهادهاي مربوطه در حال شكل گيري است.

وی در خصوص ارتباط سپاس با شاپرک و شتاب اینگونه می گوید: درخصوص ارتباط با شبكه شاپرك، به لحاظ اين كه هر دو سامانه جايگاه مشابهي در پرداخت الكترونيك دارند والزامي به ارتباط مستقيم بين اين دو سامانه وجود ندارد.

اما شبكه شتاب به عنوان يكي از مهمترين زيرساخت هاي موجود بين بانكي كشور عملا” ارتباط سپاس را با شبكه بانكي فراهم ميسازد.

نتیجه چه شد

اکنون بعد از گذشته 33 ماه از زمانی که احمدی زمانبندی راه اندازی را عنوان کرده گذشته است اما دست کم و در حالت خوش بینانه باید سه ماه دیگر صبر کنیم. به تعبیر دیگر در اجرای یک طرح بجای شش ماه سه سال زمان صرف شده است.

تغییر کجاست

بر اساس گفته مجریان طرح سپاس سوئیچ این سامانه از نیمه دوم سال 92 آماده بود اما بستر آیین نامه ای این سوئیچ باعث شد تا تاخیری را تجربه کند.

در آخرین اظهار نظر از سوی منابع اگاه علاوه بر آماده نبودن بستر مقرراتی این سامانه مهاجرت از کارت مغناطیسی به کارت هوشمند باعث شده تا تغییراتی در سوئیچ سپاس ضروری شود بر همین اساس تغییرات مذکور روی سامانه باعث تاخیر مجدد طرح شده است.

اشتباه استراتژیک در کسب و کار

یکی دیگر از تغییرات حذف راهبران از ساختار سپاس بود. یکی از خطاهای راهبردی طرح سپاس آن بود که اپراتورهای تلفن همراه در صنعت پرداخت در بخش شاپرک از طریق ارائه خدمات USSD به صورت B2B حضور پیدا می کردند اما در سپاس با ارائه خدمات مستقیم به مشتری به صورت B2C سرویس میدهند. این تداخل روش ارائه خدمات باعث چالش در صنعت پرداخت می شد. از سوی دیگر ازآنجا که ارتباطی بین شاپرک با سپاس پیش بینی نشده است در نتیجه لزوما شبکه جدیدی برای سپاس در سطح مراکز فروش ضروری است. چنین فرایندی عملا باعث شد تا ساختار پیش بینی شده دچار تغییرات اساسی در مدل کسب و کار شده و عملا راهبران کیوا از مدل حذف شوند. و حضور اپراتورها به گونه ای دیگر وغیر از B2C در پرداخت خرد پیش بینی شود.

شنیده ها حاکی است که شرکت های پرداخت(psp) جای راهبران را خواهندگرفت چرا که از یک سو شبکه لازم را در سطح مراکز فروش در اختیار دارند از سوی دیگر تجربه های لازم در خصوص پرداخت خرد از طریق کدUSSD در سطح این ارائه کنندگان خدمات پرداخت وجود دارد. همچنین هستند بسیاری از شرکت های psp که در حوزه پرداخت های خرد حمل و نقل و بلیط الکترونیک فعال هستند.

آیا سپاس با شاپرک تلفیق می شود

اگر چه طراحان اولیه پیش بینی کرده بودند که سپاس از شاپرک منفک باشد اما در عمل این کار باعث ایجاد هزینه های زیادی روی دوش جامعه شده و در عین حال شلوغی بیشتر مراکزفروش را در پی دارد که خود باعث چالش جدید در افزایش پایانه های فروش در فروشگاه ها می شود.

از سوی دیگر الگوی سوئیچ شاپرک به دلیل واریز های متمرکز در ساعات مشخصی از روز قطعا بستر کاملا آماده ای برای ارائه خدمات به سوئیچ سپاس است شاید هم اساسا نیازی به طراحی سوئیچ دیگری به نام سپاس نبود یا دست کم به صورت مکمل طراحی می شد چون وقتی این سوئیچ قادر است روزانه تا 100 میلیون تراکنش را پاسخگو باشد و اساسا برای مقوله خرید طراحی شده طبعا بخش از این سوئیچ یا سوئیچ مکملی در کنار این شوئیچ به ارائه خدمات برای کیوا اختصاص می یافت.

پروژه پرداخت موبایلی در شاپرک

در همین حال شرکت شاپرک هم اجرای طرح پرداخت های موبایلی خود را در دست اجرا دارد و در صورت اجرایی شدن این طرح در واقع دو کیف پول یکی خرد یکی ریز! در یک گوشی باید وجود می داشت که در حقیقت متولی هر دو بانک مرکزی است بر همین اساس سپاس به نظر می رسد به یک چالش تبدیل شده باشد و پیش بینی آن است که در نهایت این سامانه روی دوش شاپرک پرواز کند.

مزایای تلفیق با شاپرک

طبعا فلسفه سپاس و شاپرک از هم جدا نیست و تنها تنوع محصولا ت در یک سبد است که بنابر نیاز افراد از هر یک استفاده می برند اما جدا کردن این دو عملا ایجاد هزینه قابل توجه بر دوش شبکه بانکی و پرداخت و هم چنین ایجاد بروکراسی در عرصه پرداخت الکترونیک خواهد بود.

از سوی دیگر چنانچه شرکت های پی اس پی ارائه دهنده خدمات باشند می توانند علاوه بر توسعه شبکه کارتخوانها ، با نصب خودپردازهای کش لس(غیر نقدی) به نمایندگی از یک بانک در مراکز فروش معتبرعملا خدمتی به خدمات دیگر خود بیافزایند که این امر به سهولت در شارژ کیوا بسیار موثر است.

گفته های حکیمی در تفاوت سپاس و شاپرک

حکیمی در دی ماه سال 92 در خصوص تفاوت سپاس و شاپرک می گوید:سپاس در چارچوب پول الکترونیک و بحث کیوا است و شاپرک پرداخت بر خط بانکی است اینها دو حوزه مختلف هستند و دو مفهوم جداگانه دارند البته در قالب سامانههای ملی پرداخت به هم وصلاند.

وی می افزاید کیپا به دلیل اینکه نام کلاه یکی از گروه های مذهبی بود دیگر امکان استفاده برای کیف پول الکترونیک را نداشت در نتیجه به کیوا تغییر پیدا کرد.

وی می گوید: ممکن است از همان pos که به شاپرک متصل است برای کیوا استفاده شود اما دو تکنولوژی مختلف در گیر می شوند.به طوری که پرداختهای آنلاین pin است و کارت بانکی چک میکند اما بسیاری از پرداختهای کیوایی pin ندارند باید سریع انجام شود اینها مفاهیم جداگانهای هستند که ما سعی کردیم در طراحی اینها به هم متصل باشند ولی هر کدام کار خود را انجام دهند.

پول الکترونیک و پرداخت آنلاین

اگر چه پول الکترونیک به دلیل افلاین شدن بعد از دریافت با پرداحت انلاین تفاوت دارد اما آیا این تفاوت مانع تجمیع این دو روش پرداخت در یک ابزار است. آیا وجود کارت بانکی و اسکناس به صورت توامان در یک کیف پول اشکالی را دامن میزند؟ طبعا پول الکترونیک در هر پرداخت دوباره به سیستم برمیگردد در حالی که پول فیزیکی ممکن است چندین دور بچرخد تا به بانک برگردد. همچنین با وجود آفلاین بودن پول الکترونیک ذخیره شده در کیوا تا حدی قابل شناسایی است در حالی که پول نقد ممکن است بعد از خارج شدن مالک آن قابل شناسایی نباشد. به تعبیر دیگر پول الکترونیکی که در کیوا قرار است جمع شود چندان دور از پردا خت آنلاین نیست و از سوی دیگر امکان تجمیع در یک ابزار که از سوی شاپرک و پی اس پی ها مدیریت شود کاملا مقدور است.

کاهش هزینه ها

هم اکنون با هر تراکنش از طریق کد USSD مبلغ 126 تومان علاوه بر هزینه های سربار دیگر از شبکه بانکی هزینه می شود. این کد را اکنون ا غلب شرکت های پی اس پی دارند اما هزینه ان را بانکها می پردازند. با وجود توسعه کیوا از طریق شرکت های پردا خت 126 تومان کارمزد از دوش بانکها برداشته شده و فقط مبلع کمی در هر تراکنش آفلاین ار طریق تلفن همراه به حساب پی اس پی و اپراتور واریز می شود.