واکنش های نقابلی نهاد ناظر بجای رفتارهای تعاملی

این اولین بار نیست که بانک مرکزی صبر از کف داده و جوابیه ای عجولانه به یک مطلب را از طریق خروجی سایت خود منتشر می کند.سوال این است که مقام بانک مرکزی باید از در تقابل با گفته فرد یا نهاد منتقد وارد شودیا از در تعامل موجبات تنویر افکار جامعه را فراهم سازد./این دست کم دومین بار است که بانک مرکزی صبر از کف می نهد و شمشیر جرح از نیام بر می کشد. غافل از این که چنین رویکردی تنها به نزول وزن نهاد ناظر منجر شده و به کاهش باورپذیری گفته های بانک مرکزی کمک می کند.

به گزارش پایگاه خبری بانکداری الکترونیک این اولین بار نیست که بانک مرکزی صبر از کف داده و جوابیه ای عجولانه به یک مطلب را از طریق خروجی سایت خود منتشر می کند.سوال این است که مقام بانک مرکزی باید در تقابل با فرد یا نهادی سخن گوید یا از در تعامل موجبات تنویر افکار جامعه را فراهم سازد. طبعا یک مطلب انتقادی ممکن است سه حالت داشته باشدیا کاملا اشتبا است، یا تا حدی اشتباه است یا اصلا اشتباه نیست.

در هر سه حالت زیر واکنش چنین خواهد بود: اگر اشتباه است بانک مرکزی با حفظ سعه صدر و رعایت شکیبایی توضیحات مورد نیاز را ارائه کند. اگر تا حدی اشتباه است به اصلاح مطلب کمک می کند و اگر درست است مسئولانه پاسخگوی انتقادات وارد شده خواهد بود.اینکه اغراض سیاسی در پی یک مطلب هست یا نیست کشف و توجه این مسئله نباید مورد نظر نهاد ناظر باشد و اساسا ورود به این موضوع در شئونات بانک مرکزی نیست و نباید هم باشد.

اما این دست کم دومین بار است که بانک مرکزی صبر از کف می نهد و شمشیر جرح از نیام بر می کشد. غافل از این که چنین رویکردی تنها به نزول وزن نهاد ناظر منجر شده و به کاهش باورپذیری گفته های بانک مرکزی کمک می کند.

نکته دیگر ان است که مگر این قصور بر بانک مرکزی وارد نیست که توضیحات لازم را در پانوشت یا در برگی مجزا در هنگام انتشار امار ارائه نماید. طبعا وقتی اطلاعات آماری بدون توضیح باشند ابهام خواهند آفرید. بنابراین بجای پرخاش کردن بهتر است در گام اول در انتشار و توضیح و شفافیت آمارها دقت لازم صورت گیرد.به تعبیر دیگر بانک مرکزی خود برای انتقادهای مختلف اغلب به دلیل کم توجهی فرصت سازی می کند اما بعد از بیان انتقاد برمی اشوبد و چهره در هم کشیده تیغ بی صبری بر صورت منتقد فرو می کشد.

تفاوت را ببنید:

در زیر جوابیه بانک مرکزی می توانست به همین آرامی ، بزرگوارانه و همراه با رفتار تعاملی و در جهت تنویر افکار عمومی باشد:

يکي از خبرگزاريهاي کشور با درج مطلبي با عنوان “رشد 70 درصدي مخارج دولت و نقدينگي؛ آيا رييس جمهور از اين آمارها خبر دارد؟” در مورخ 18/3/1394، انتقاداتي را نسبت به عملکرد بانک مرکزي در مديريت رشد نقدينگي مطرح نموده که در زیر توضیحاتی در این خصوص ارائه می شود:

طي دهههاي اخير و بويژه از اواسط دهه 1380 که در آن سرکوب مالي گستردهاي در بخش رسمي بازار پول کشور صورت گرفت، زمينه مناسبي براي گسترش موسسات اعتباري غيرمجاز فراهم گرديد. اين امر به گسترش تدريجي بازار غيرمتشکل پولي و خارج شدن بخش قابل توجهي از بازار پول از حوزه نظارت و کنترل مقام سياستگذار پولي منجر شد که نتيجه آن بيانضباطي پولي، کاهش کارايي سياستگذاري پولي بانک مرکزي و ايجاد مخاطره براي ثبات مالي کشور بود.

در همين راستا، بانک مرکزي با آگاهي نسبت به مخاطرات تداوم وضعيت مزبور، ساماندهي موسسات اعتباري غيرمجاز را در دستور کار قرار داد. ليکن فرايند ساماندهي موسسات مزبور و لحاظ اطلاعات عملکردي آنها در آمارهاي پولي و بانکي بانک مرکزي صرفاً به صدور مجوز فعاليت براي اين موسسات محدود نميشود.

اين امر بيش از هر چيز مستلزم انجام پالايشهاي مورد نياز جهت انطباق اطلاعات ارسالي با استانداردهاي محاسباتي و مورد عمل بانک مرکزي و اطمينان از صحت و سازگاري آنها ميباشد. در بدو فرايند صدور مجوز براي موسسات اعتباري، اين موسسات ملزم به توديع سپرده قانوني نزد بانک مرکزي است.

هم زمان با آن، موسسات مزبور نسبت به ارايه اطلاعات عملکردي خود به بانک مرکزي اقدام مينمايند؛ ليکن معمولاً در ابتداي امر اطلاعات ارايه شده منطبق با استانداردهاي مورد نظر بانک مرکزي به ويژه از بعُد طبقهبندي اقلام داراييها و بدهيها نيست.

به همين دليل وجود يک فاصله زماني ميان صدور مجوز فعاليت و لحاظ پايدار و مستمر اطلاعات موسسات مزبور در آمارهاي پولي و بانکي و انتشار نهايي آن اجتنابناپذير است.

حسب انجام مراحل فوق، تاييد و ورود اطلاعات موسسات اعتباري مشمول صدور مجوز فعاليت به آمارهاي پولي و بانکي، يک فرآيند تدريجي را طي مينمايد.

علاوه بر اين، در طول چند سال گذشته بانکهاي جديدي به موجب مجوزهاي صادره از سوي بانک مرکزي نيز تاسيس شده که اطلاعات عملکردي آنها نيز پس از حصول اطمينان از انطباق با استانداردهاي مورد نظر بانک مرکزي، در آمارهاي پولي و بانکي کشور منظور گشتهاند.

بر همين اساس، اطلاعات موسسات اعتباري پيشگامان آتي و صالحين در آبان 1392 و اطلاعات بانکهاي خاورميانه، قرضالحسنه رسالت، ايران و ونزوئلا، بينالمللي کيش و ايرانزمين در آذرماه 1392 به آمارهاي پولي و بانکي کشور اضافه شدند. لازم به ذکر است به دليل وجود برخي مشکلات زيرساختي اطلاعاتي در بانکها و موسسات جديداً وارد شده به آمارهاي پولي و بانکي در سال 1391، امکان اصلاح ارقام نقدينگي در اسفند ماه سال 1391 وجود نداشت، لذا بخشي از رشد متغيرهاي پولي در سال 1392 ريشه در ورود موسسات جديد به آمارهاي پولي و بانکي داشته که سهم آن از رشد نقدينگي مکرراً در مطالب منتشره توسط بانک مرکزي محاسبه و منعکس گرديده است.

در ادامه مسير قبلي، بانک مرکزي در اسفند ماه سال 1393 موفق شد اطلاعات بانک قوامين و موسسات اعتباري کوثر و عسکريه را نيز در آمارهاي پولي و بانکي خود لحاظ نمايد.

خوشبختانه با تمهيدات به عمل آمده در اين مرحله، اين امکان فراهم گشت تا علاوه بر اطلاعات اسفند سال 1393، ارقام مربوط به اسفند ماه سال 1392 بانک قوامين و موسسات اعتباري کوثر و عسکريه نيز محاسبه و در آمارهاي پولي و اعتباري لحاظ گردند.

لذا اين بانک همزمان با انتشار آمار متغيرهاي پولي و اعتباري در اسفند 1393، جهت دستيابي به تصويري صحيح و واقعي از رشد متغيرهاي پولي و اعتباري، نسبت به تعديل متغيرهاي پولي و اعتباري در پايان سال 1392 نيز اقدام نمود تا امکان محاسبه رشد همگن نقدينگي و تجميع شکستهاي آماري در يک مقطع يعني پايان سال 1392 فراهم گردد.

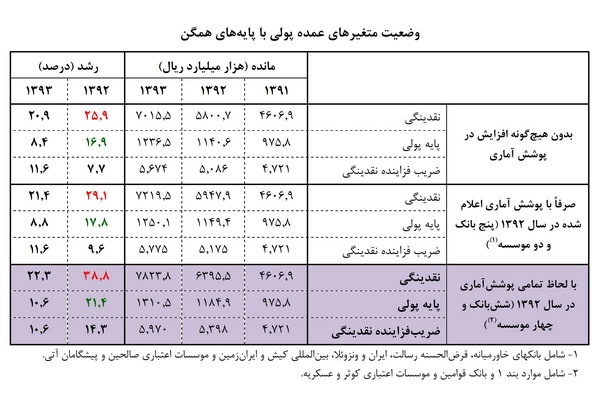

هر چند که اين مسئله به معني تعديل آمارهاي پولي و بانکي در اسفند ماه سال 1392 است؛ ليکن واضح است که تعديل در نرخ رشد متغيرها صرفاً به خاطر افزايش پوشش آماري بوده که فاقد هرگونه اثر اقتصادي است. نتايج تحولات مزبور و آثار ورود بانکها و موسسات جديد در آمارهاي پولي و بانکي در قالب جدول پیوست قابل توضيح است.

همانطور که در جدول ملاحظه ميشود، » جدول – وضعيت متغيرهاي عمده پولي با پايههاي همگن 146 KB –

در جدول مزبور ارقام رشد متغيرهاي عمده پولي با پايههاي همگن در سه حالت مختلف (حسب پوشش آمارها) تهيه و ارايه شده است. پيش از اين، رقم اعلام شده براي رشد نقدينگي و پايه پولي براي سال 1392 به ترتيب معادل29.1 و 17.8 درصد بود که از اين ميزان3.2 واحد درصد از رشد نقدينگي و 0.9 واحد درصد از رشد پايه پولي به لحاظ اطلاعات پنج بانک و دو موسسه (مرحله اول افزايش پوشش آماري) مربوط بوده و بر همين اساس نيز رشد همگن نقدينگي سال 1392 در گزارشهاي قبلي بانک مرکزي معادل 25.9درصد محاسبه و اعلام گرديده است.

ليکن ارقام رشد نقدينگي و پايه پولي سال 1392 پس از تعميم آمارهاي پولي به اطلاعات بانک قوامين و موسسات اعتباري عسکريه و کوثر (مرحله دوم افزايش پوشش آماري) به ترتيب به38.8 و 21.4درصد افزايش يافتند که از اين ميزان9.7 واحد درصد از رشد نقدينگي و 3.6 واحد درصد از رشد پايه پولي نسبت به ارقام اعلام شده قبلي، به لحاظ اطلاعات بانک قوامين و موسسات اعتباري کوثر و عسکريه و وارد نمودن سپردههاي آنها (سپرده قانوني و سپرده جاري ريالي) در محاسبات مربوط بوده است.

در مجموع لحاظ اطلاعات تمامي بانکها و موسسات ياد شده (مراحل اول و دوم) موجب افزايش12.9 واحد درصدي رشد نقدينگي سال 1392 و4.5 واحد درصدي رشد پايه پولي اين سال از محل افزايش پوشش آماري بانکها و موسسات اعتباري جديد شده است.

مقايسه ارقام رشد نقدينگي با پايههاي همگن (در حالات مختلف) حاکي از مديريت مناسب رشد نقدينگي در سال 1393 نسبت به سال 1392 است.

مجدداً خاطر نشان ميسازد تغييرات رشد متغيرهاي پولي از محل افزايش پوشش آماري اساساً به معني افزايش حجم نقدينگي موجود در اقتصاد نبوده و صرفاً منعکس کننده افزايش پوشش و ارتقاي شفافيت آمارهاي پولي و بانکي کشور است.

مقايسه ارقام جدول فوق حاکي از اين است که در نتيجه اقدامات بانک مرکزي در سالهاي 1392 و 1393، پوشش آماري نقدينگي کشور به ميزان808.3 هزار ميليارد ريالي (204 هزار ميليارد ريال در سال 1392 و604.3 هزار ميليارد ريال در سال 1393) افزايش يافته است.

در خصوص رشد خالص دارايي خارجي بانک مرکزي در سال 1392 نیز ذکر این نکته ضروری است:بخش عمدهاي از تغييرات خالص داراييهاي خارجي بانک مرکزي در سال 1392 به تغيير در نرخ ارز مورد استفاده در تسعير ارقام داراييها و بدهيهاي ارزي بانک مرکزي از 12260 ريال به 24770 ريال (در تير ماه سال 1392) مربوط بوده است. در صورت حذف آثار مربوط به تغيير نرخ ارز، رشد خالص داراييهاي خارجي بانک مرکزي در سال 1392 از118.2 درصد به18.6 درصد کاهش مييابد. لازم به ذکر است، معادل تغيير خالص داراييهاي خارجي بانک مرکزي از محل تغيير نرخ ارز، خالص ساير اقلام بانک مرکزي نيز (با علامت مخالف) تغيير مييابد و لذا پايه پولي از محل تغيير نرخ ارز مورد استفاده در تسعير ارقام ارزي هيچگونه تغييري نخواهد داشت و اثر تغيير نرخ ارز بر پايه پولي خنثي است.

همچنین در خصوص دلايل و ريشههاي افزايش بدهي بانکها به بانک مرکزي در سال 1393 و تفاوت ماهوي آن با افزايش بدهي بانکها در سالهاي قبل در بيانيههاي قبلي بانک مرکزي توضيحات لازم ارائه شده است.

درعین حال به اختصار به ذکر اين نکته بسنده ميشود که رشد بدهي بانکها در سال 1393 عمدتاً به مواردي نظير تکاليف دولت به شبکه بانکي در خصوص تامين مالي خريد کالاهاي اساسي، بازپرداخت اصل و سود اوراق مشارکت شرکتهاي دولتي منتشره در سالهاي قبل و برخورد انضباطي بانک مرکزي با برخي از بانکها و موسسات اعتباري متخلف مربوط بوده است

همچنین تاکيد ميشود، اين بانک مصمم است- صرفنظر از دلايل و شکلگيري موسسات پولي و اعتباري غيرمجاز در سالهاي گذشته – نسبت به ساماندهي آنها اقدام نموده و متناسب با آن نسبت به افزايش پوشش آمارهاي پولي و بانکي خود پس از حصول اطمينان از صحت و دقت اطلاعات ارائه شده، اقدام نمايد. اين بازبيني در آمارهاي پولي و بانکي کشور، متناسب با ورود ساير موسسات اعتباري فعال داراي مجوز به چتر پوشش آماري بانک مرکزي در آينده نيز استمرار خواهد يافت.

در خاتمه خاطر نشان اين امکان براي اصحاب رسانه مهيا است تا در صورت ابهام در خصوص آمار و اطلاعات منتشره از سوي اين بانک، سئوالات خود در اين زمينه را به اين بانک منعکس نمايند و توضيحات لازم از سوي کارشناسان اين بانک را دريافت کنند. کليه ارقام و اطلاعات منتشره توسط اين بانک بر اساس اصول حرفهاي و با توجه به استانداردهاي بينالمللي شناخته شده و با دقت بالاي کارشناسي پردازش شده و مورد استناد محققين و سازمانهاي داخلي و نهادهاي تخصصي بينالمللي است.

در اینجا جوابیه بانک مرکزی قاعدتا تمام است اما این بانک چنان عجولانه مطلب را خوانده که متوجه نشده در خصوص بحث برداشت از خزانه منظور نظر دولت و وزارت اقتصاد ست که قطعا انها نیز در این خصوص توضیحاتی دارند. بخش مربوط به رشد برداشت از خزانه در مطلب انتقادی را با هم دوباره بخوانیم: «بررسی گزارشهای رسمی نشان میدهد که پرداختهای خزانهداری کل کشور از رقم 104 هزار میلیارد تومان در سال 1391 به حدود 174 هزار میلیارد تومان در سال 1393رسیدهاست که رشدی 67 درصدی را نشان میدهد. همچنین رقم نقدینگی کشور نیز از 460 هزار میلیارد تومان در پایان سال 1391، با رشدی به میزان 70 درصد به عدد 782 هزار میلیارد تومان در سال 1393 رسیده است. این ارقام از یک طرف بر خلاف اعلام دولت مبنی بر خزانه خالی و تنگنای مالی دولت و از طرف دیگر حکایت از عدم توفیق در سیاست کنترل رشد نقدینگی دارد. البته تغییرات متوالی آمارهای پولی کشور و گزارشات آماری متفاوت در این راستا ابهامآمیز است.» این نوشته دو بخش داری برداشت خزانه منظور دولت است که خود در صورت لزوم پاسخ خواهد داد و رشد نقدینگی منظور بانک مرکزی است.

به هر حال چند وقتی است بانک مرکزی صبوری لازم را از دست داده و به همین خاطر بیش از انکه به تنویر افکار عمومی بپردازد به تخریب جایگاه خود پرداخته است. نگارنده امیدوار است که این رویه تغییر یابد.

پیش از این در خصوص توضیحات رئیس شورای هماهنگی بانکها نیز چنین پاسخی به نقل از تهرانفر معاون نظارتی بانک مرکزی داده شده بود.

جوابیه بانک مرکزی را بخوانید

حال جوابیه بانک مرکزی که روی درگاه اینترنتی این بانک قرار گرفته را بخوانید:پیش از این در خصوص توضیحات رئیس شورای هماهنگی بانکها نیز چنین پاسخی داده شده بود.(کلیک کنید) در ادامه هم مطلب خبرگزاری نسیم آمده است.

توضیحات بانک مرکزی به مطلب یک خبرگزاری

لینک خبر بانک مرکزی:

اظهار نظر در رابطه با گزارش يکي از خبرگزاريهاي کشور در خصوص رشد متغيرهاي پولي